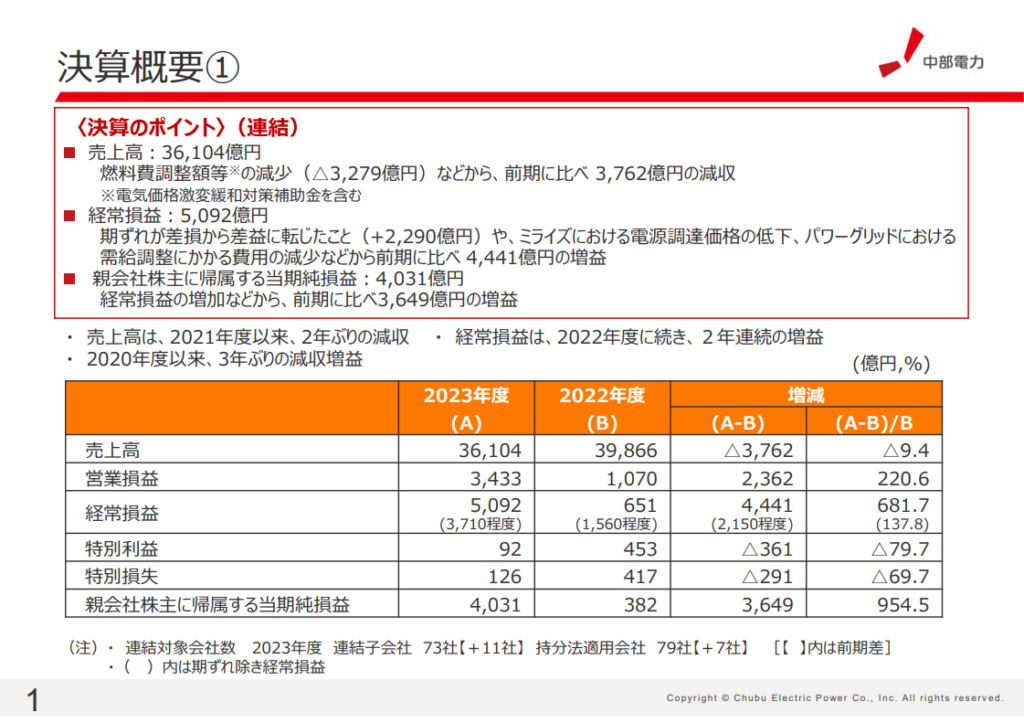

・売上高:36,104億円・・・燃調の減少▲3,279億円などから、前期比▲3,762億円の減収

→大半の減収要因は燃調。一方、それ以外で約500億円の減収。燃調の減少には激変緩和含む

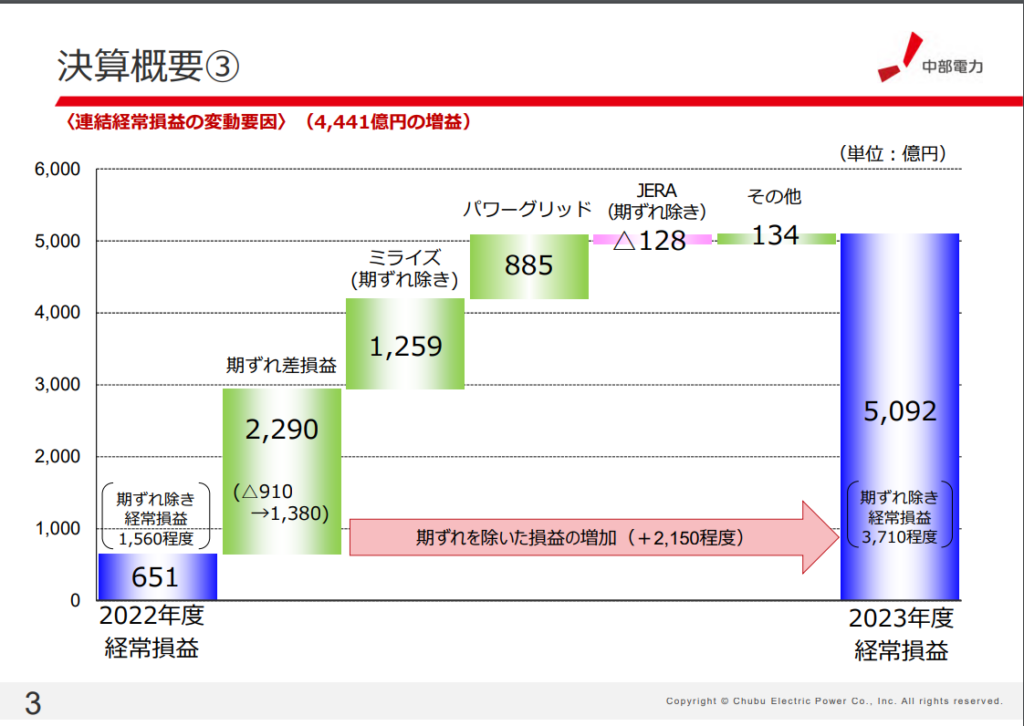

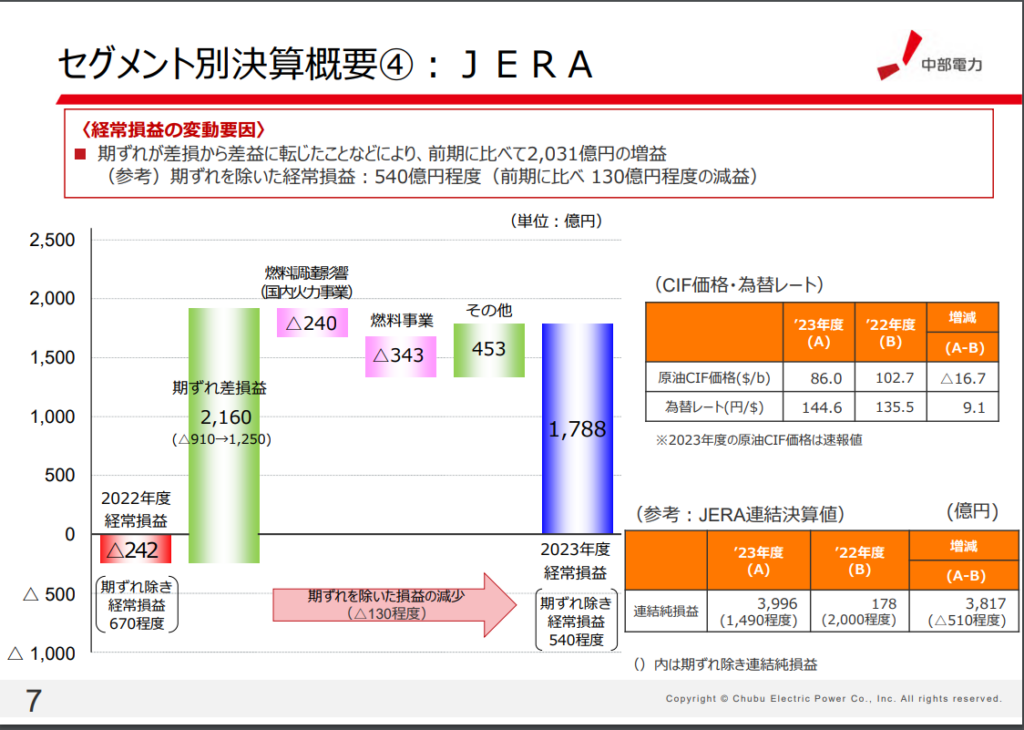

・経常損益:5,092億円・・・期ずれが差損から差益に転じたこと(+2,290億円)や、ミライズにおける電源調達価格低下、PGの需給調整費用の減少などから前期比+4,441億円。

→燃調の期ずれ以外の要因による増益は+2,100億円。1,259億円がミライズ、885億円がPG

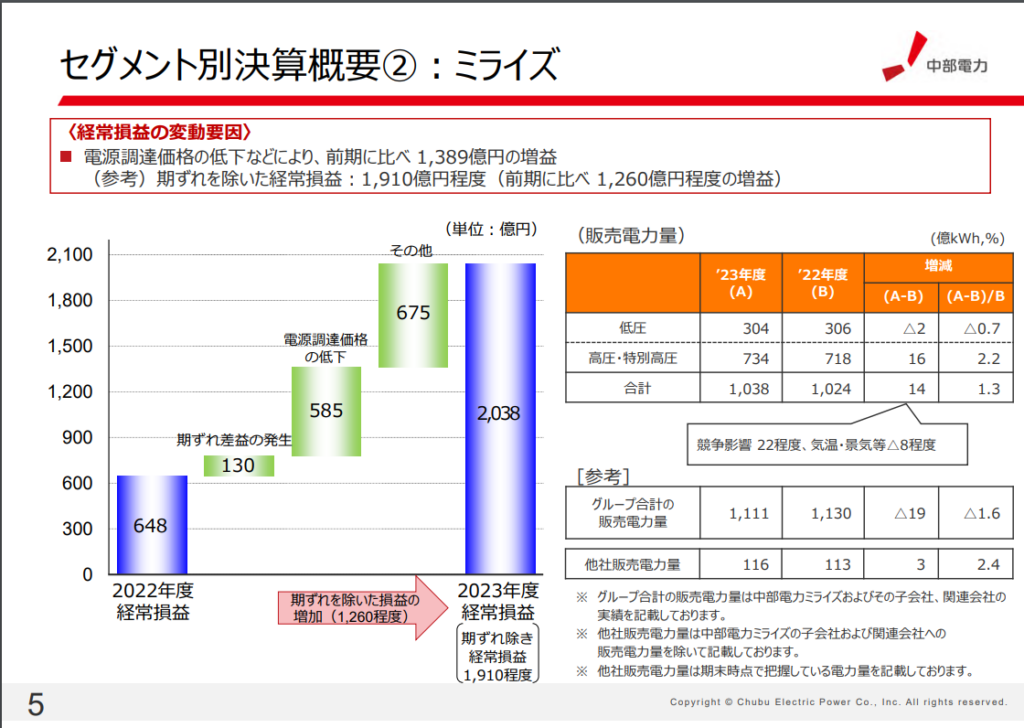

・ミライズは電源調達価格の低下により585億円増益。市場の価格下落が要因か。販売電力量は低圧で微減、高圧・特高圧で微増。競争要因では増えたものの、気温・景気要因で減少。

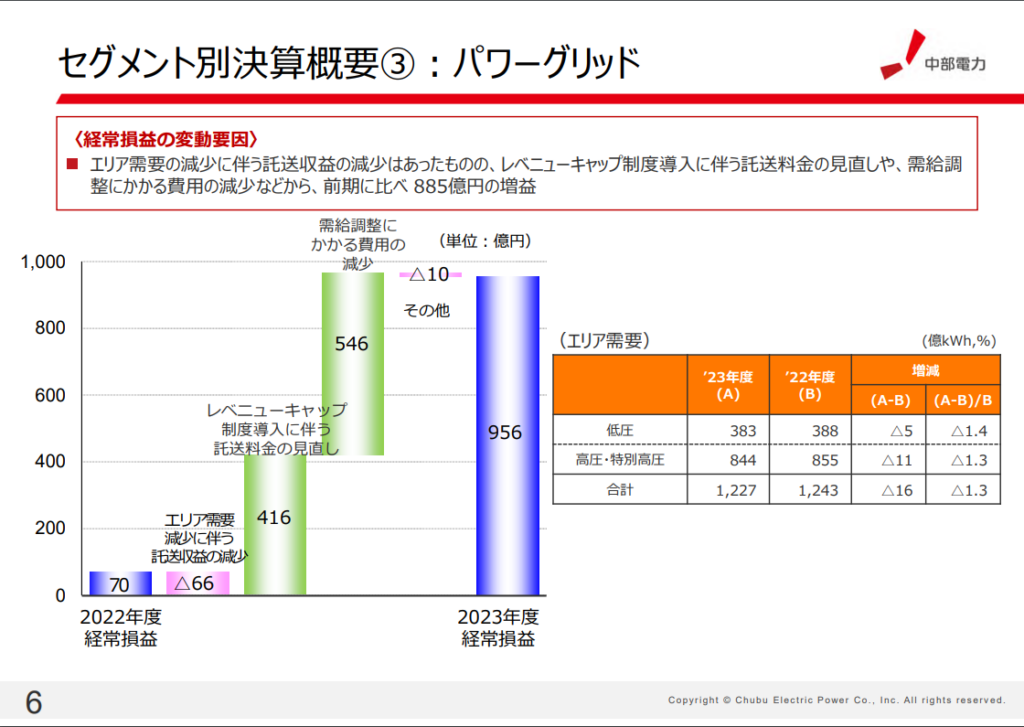

・PGはエリア需要減少に伴う託送料金の減少はあったものの(上記の気温・景気要因のベクトルと一致)、託送料金の見直しと需給調整に係る費用の減少により、大幅増益。市場が低位で安定していたことが読み取れる。

・JERAは原油が下落局面に入ったこともあり、期ずれが差損から差益に。国内火力事業向けの燃料調達影響と燃料事業のマイナスの背景がいまいちわからんが、高値で掴んで、安値で売ったということか。ただ、当該影響を大幅に上回って顧客から「期ずれ差」という形で回収できている。

・発電電力量は水力、新エネいずれもほぼ前期並み。原子力はいまだに稼働せず。

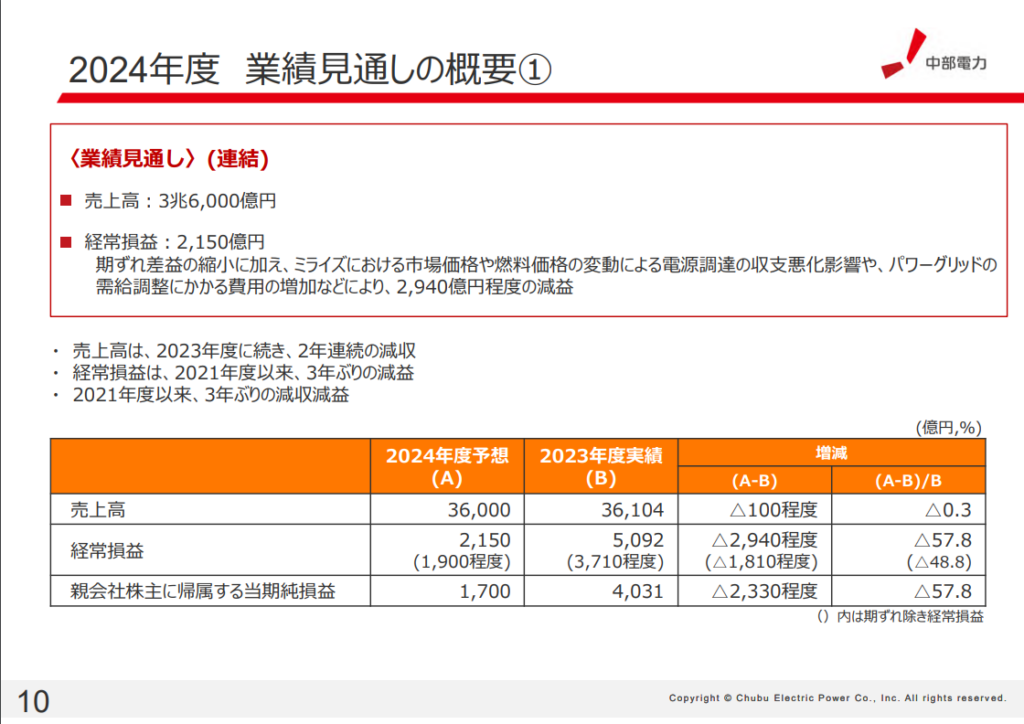

・2024年度の見通しは、売上高は前年並みの3兆6000億円。経常利益は期ずれ差益の縮小に加え、ミライズにおける市場価格や燃料価格の変動による電源調達の収支悪化影響や、PGの需給調整にかかる費用の増加などにより、2,940億円程度の減益。

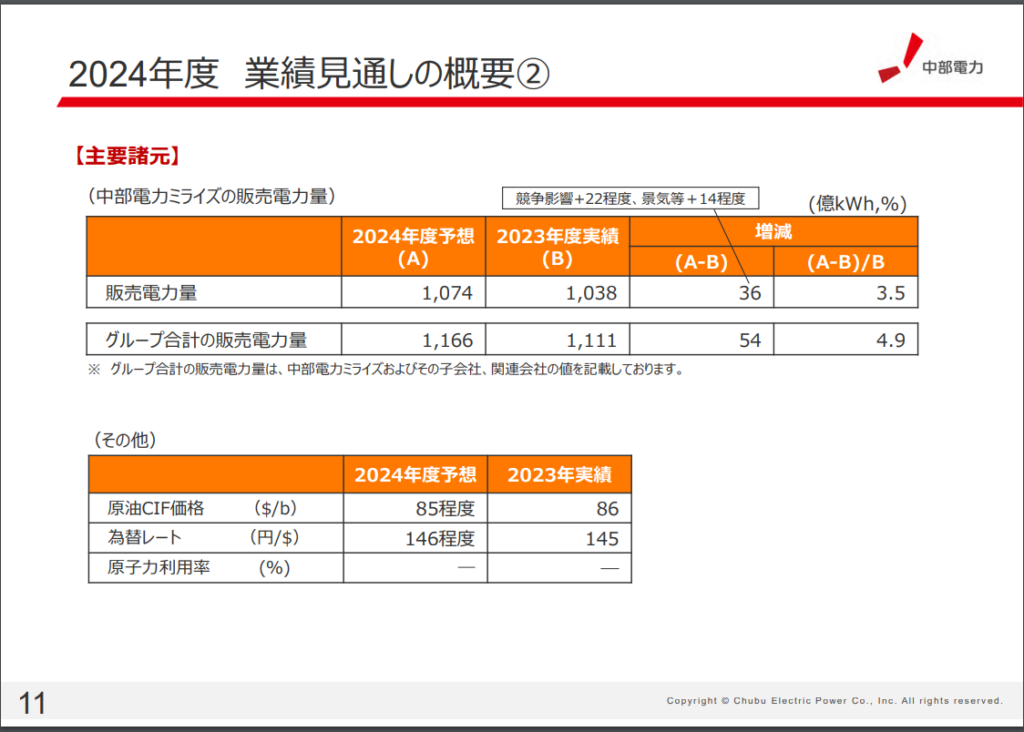

・販売電力量は微増。想定原油価格は85USD/bblと現時点では妥当水準も、為替レートは146JPY/USDと若干円高に設定。ドルベースの原油輸入価格としては上振れる方向なので、若干期ずれ差益側に働くか。

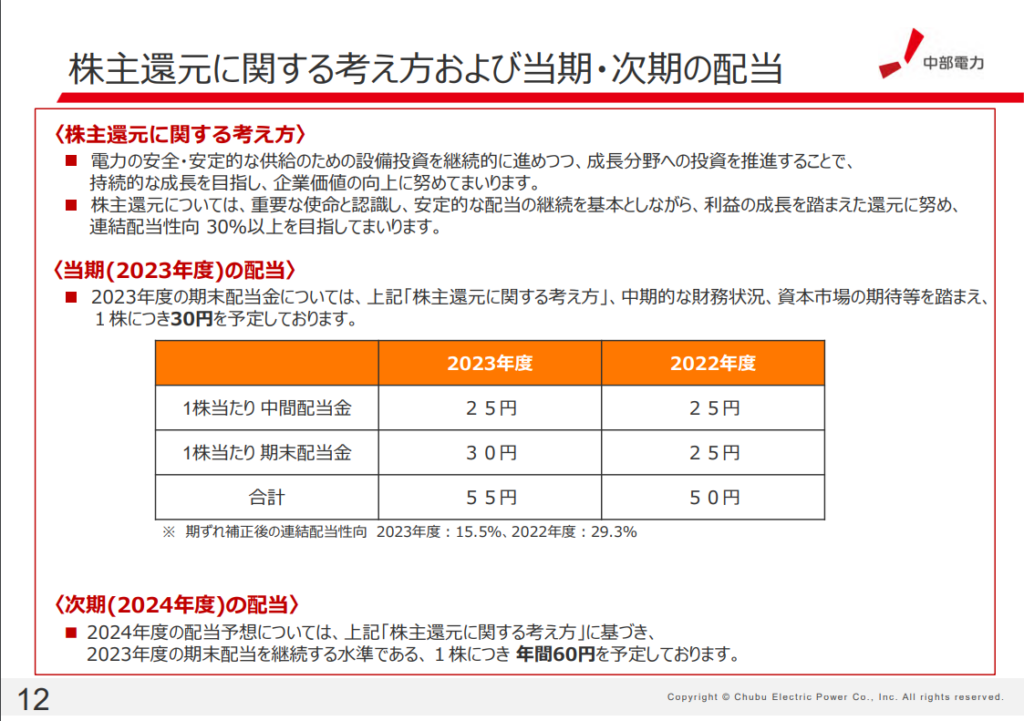

・半期で30円/株の配当を予定。

・2022年度電源構成は、原発停止前の2010年度との比較での大きな差分として、原発15%→0%と卸電力取引所0%→13%、その他0%→7%。つまり、自社原発分を市場を含め他社等からの調達に切り替えた。

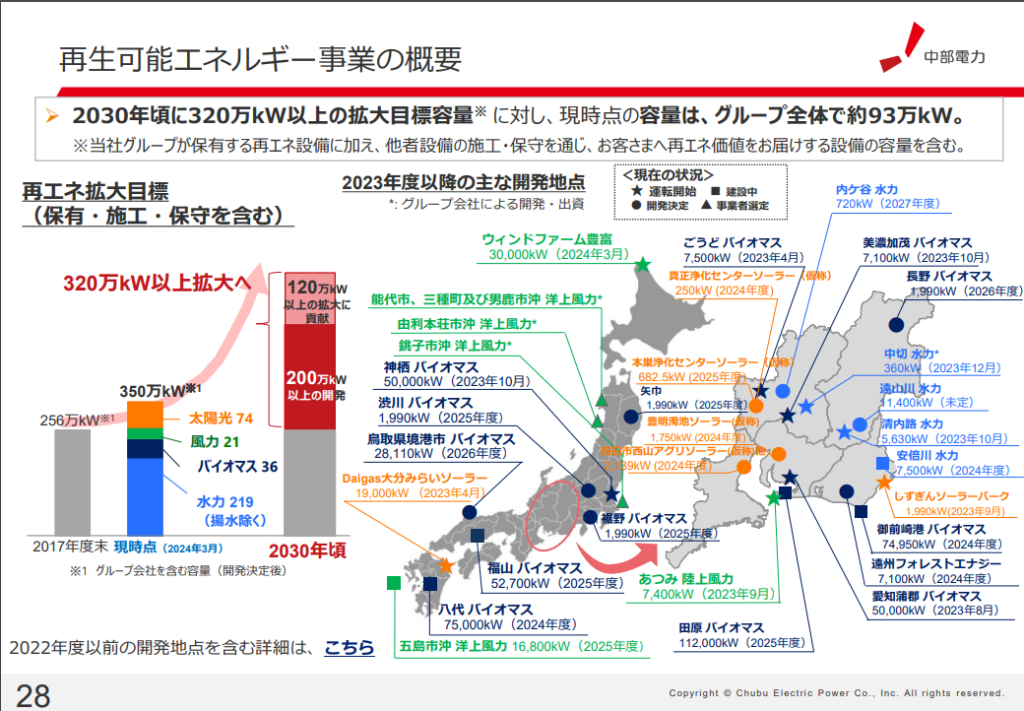

・日本全国で再エネの導入を加速

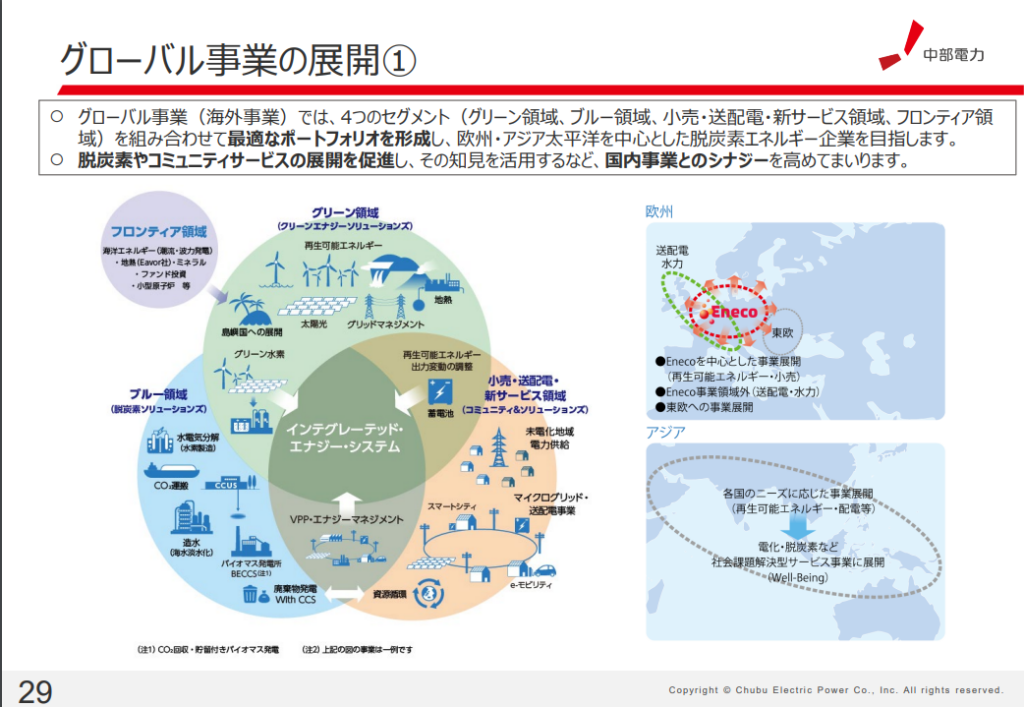

・グローバル事業は4つの雪面とを組み合わせて最適なポートフォリオを形成

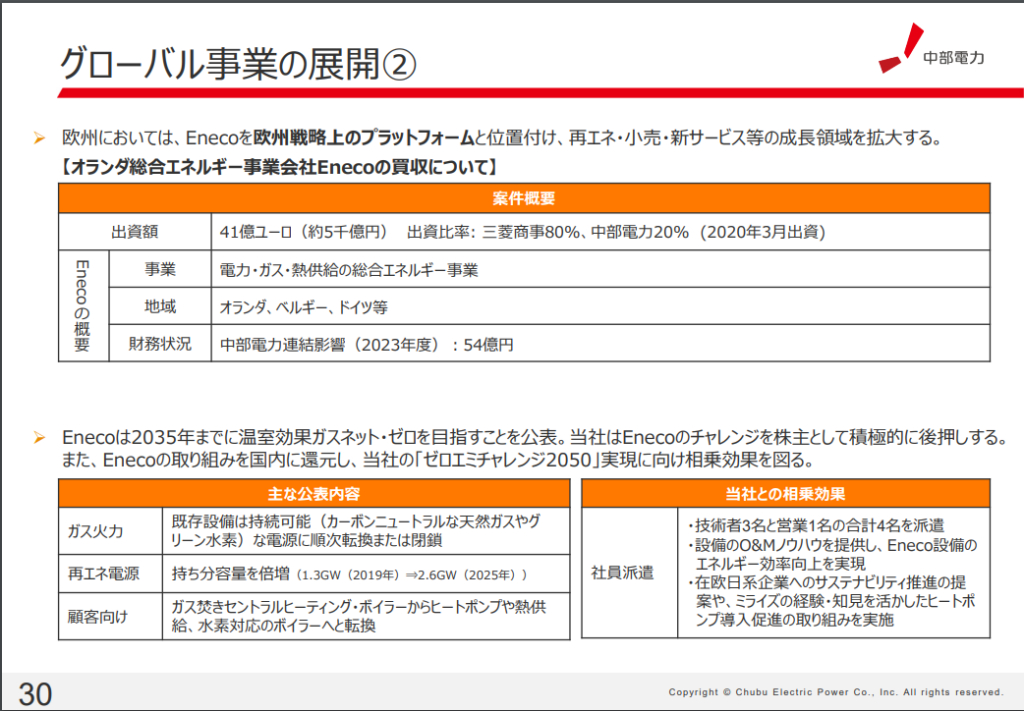

・欧州ではEnecoを戦略上のプラットフォームと位置付け、2035年までに温室効果ガスネット・ゼロを目指す。

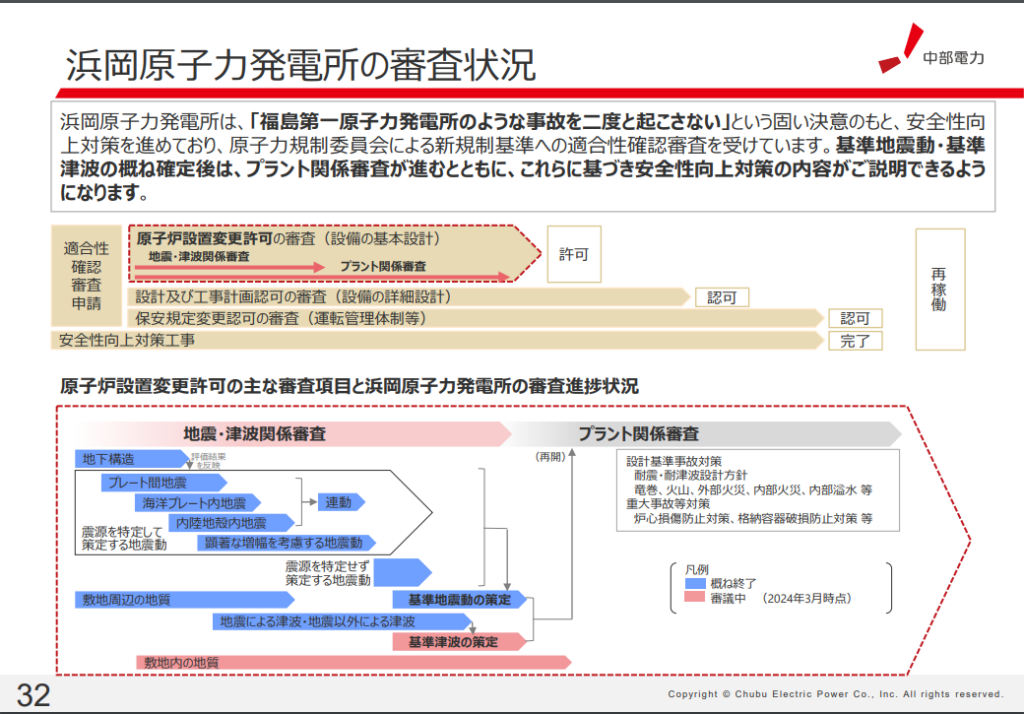

・浜岡原発の再稼働については現時点では具体的なスケジュール無し

コメントを残す