出典:https://www.emsc.meti.go.jp/activity/emsc_system/096_haifu.html

<議事>

1. 小売市場重点モニタリング調査結果について

2. 東京ガスネットワークの都市ガス使用量のデータ提供遅延について

3. 一般送配電事業者による非公開情報の情報漏えいに係る再発防止策の検討

4. 需給調整市場の運用について

5. 調整力の調達・運用の改善等について

6. 中部関西間及び中部北陸間連系線の分断率の上昇について

7. 発電実績の公開開始に伴う HJKS 登録情報の適正性の調査結果について

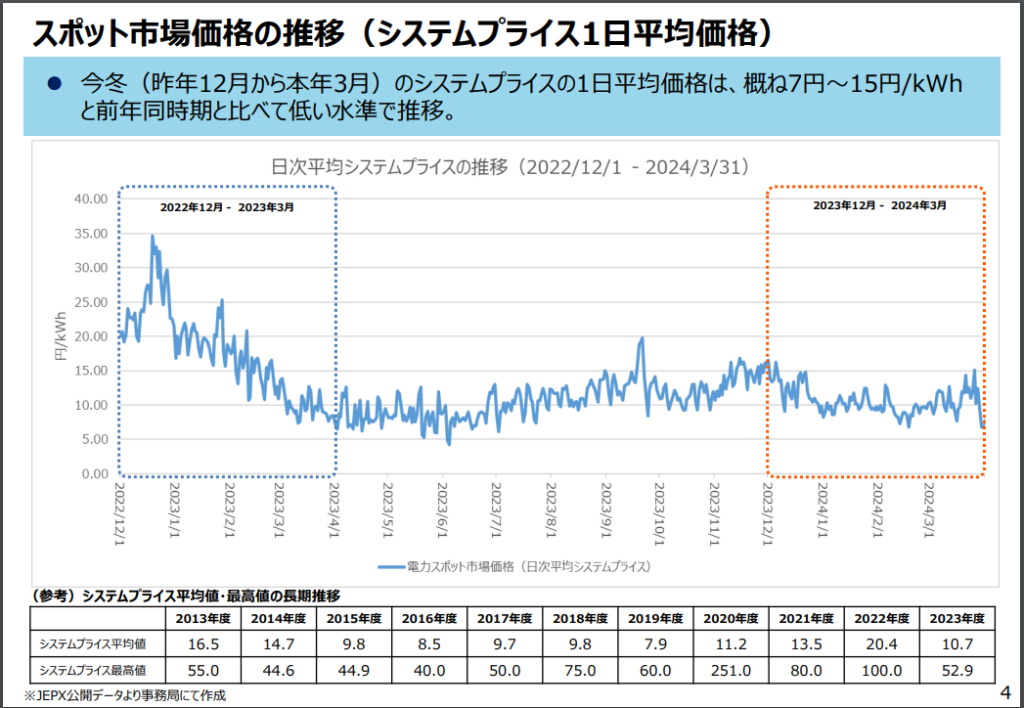

8. 今冬(2023 年 12 月-2024 年 3 月)のスポット市場価格の動向等について

1. 小売市場重点モニタリング調査結果について

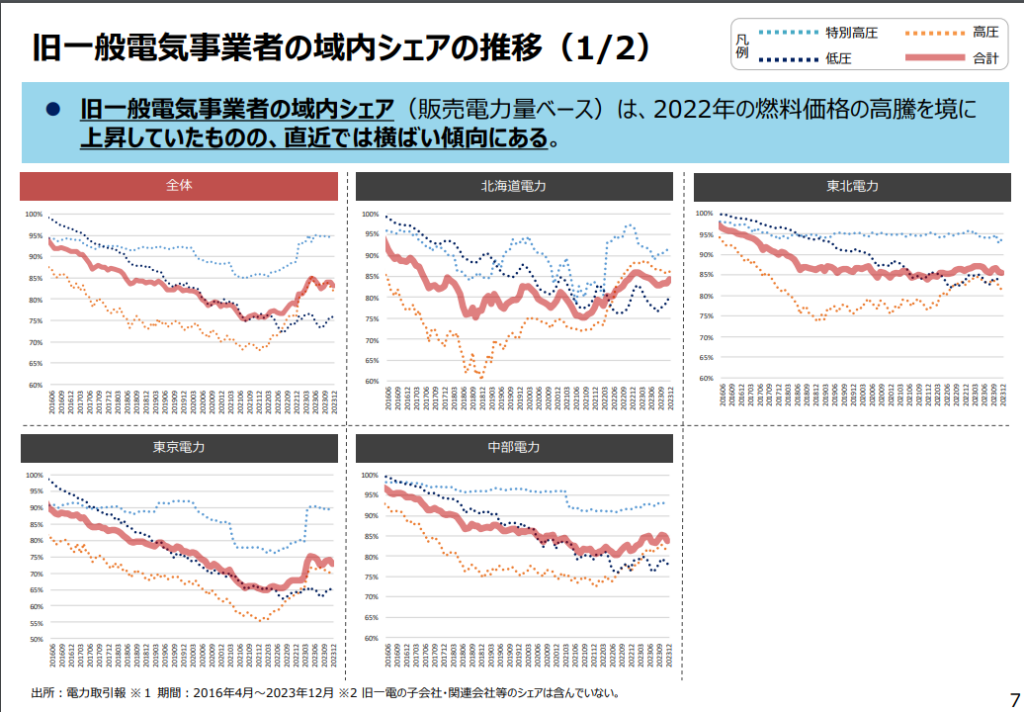

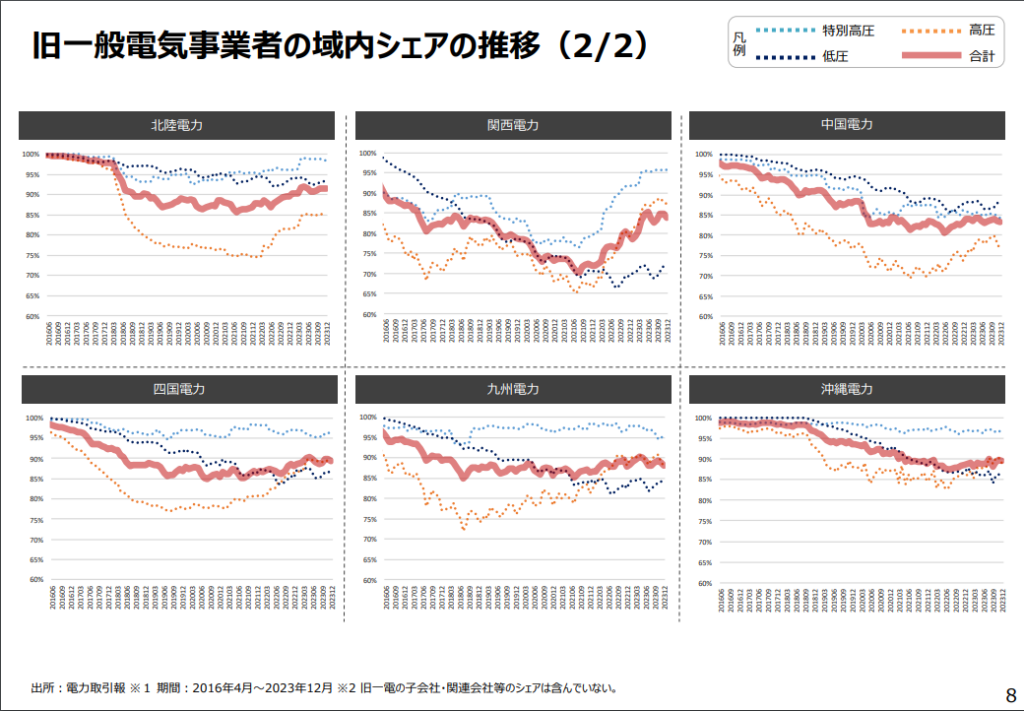

- 旧一般電気事業者の域内シェア(販売電力量ベース)は、2022年の燃料価格の高騰を境に上昇していたものの、直近では横ばい傾向にある。

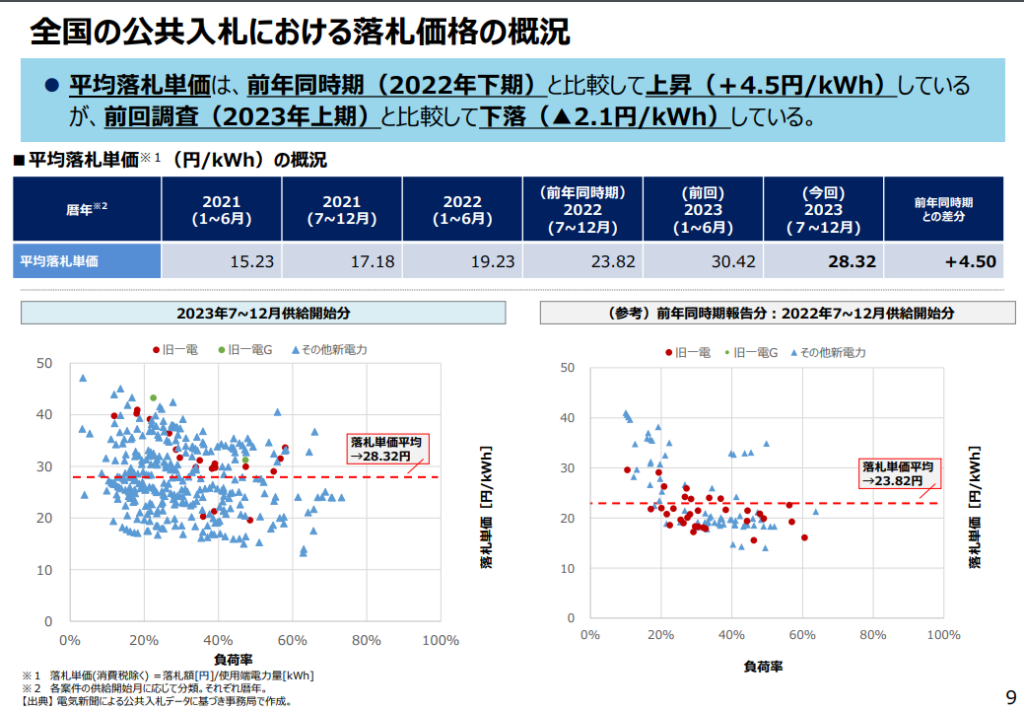

- 平均落札単価は、前年同時期(2022年下期)と比較して上昇(+4.5円/kWh)しているが、前回調査(2023年上期)と比較して下落(▲2.1円/kWh)している。

- スポット価格は下落しているが、不確実性上昇の懸念等から上昇か?

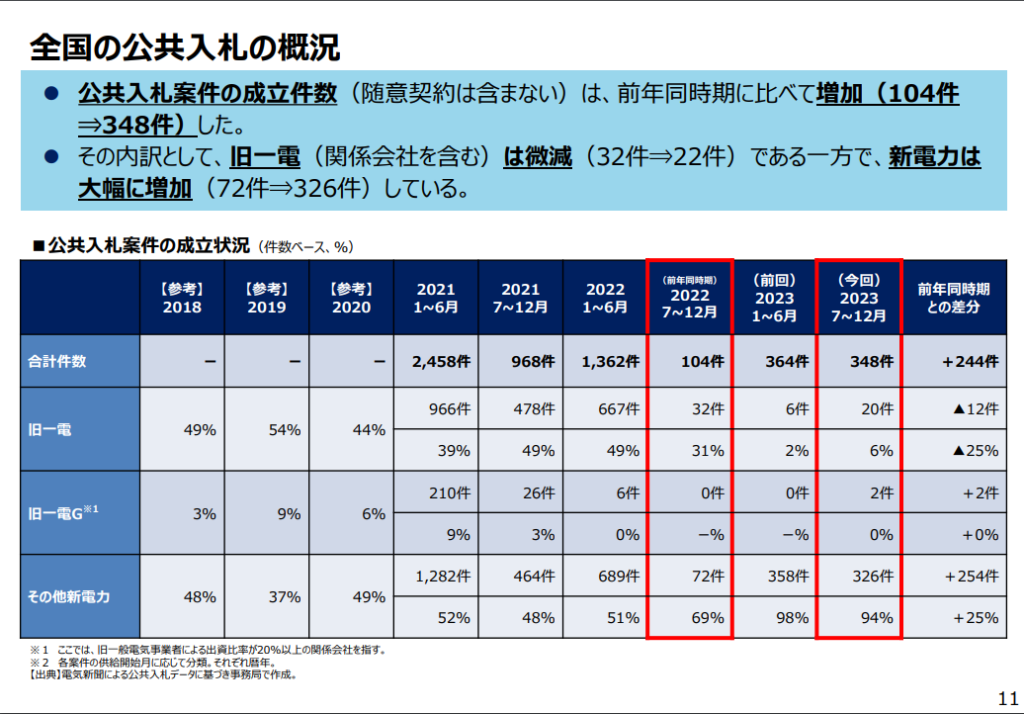

- 公共入札案件の成立件数(随意契約は含まない)は、前年同時期に比べて増加(104件⇒348件)した。

- その内訳として、旧一電(関係会社を含む)は微減(32件⇒22件)である一方で、新電力は大幅に増加(72件⇒326件)している。

- 旧一電はカルテル等で入札ができない状態となり、市場で安く仕入れて高い値段で販売できるということで新電力の一部が入札していることが背景か。

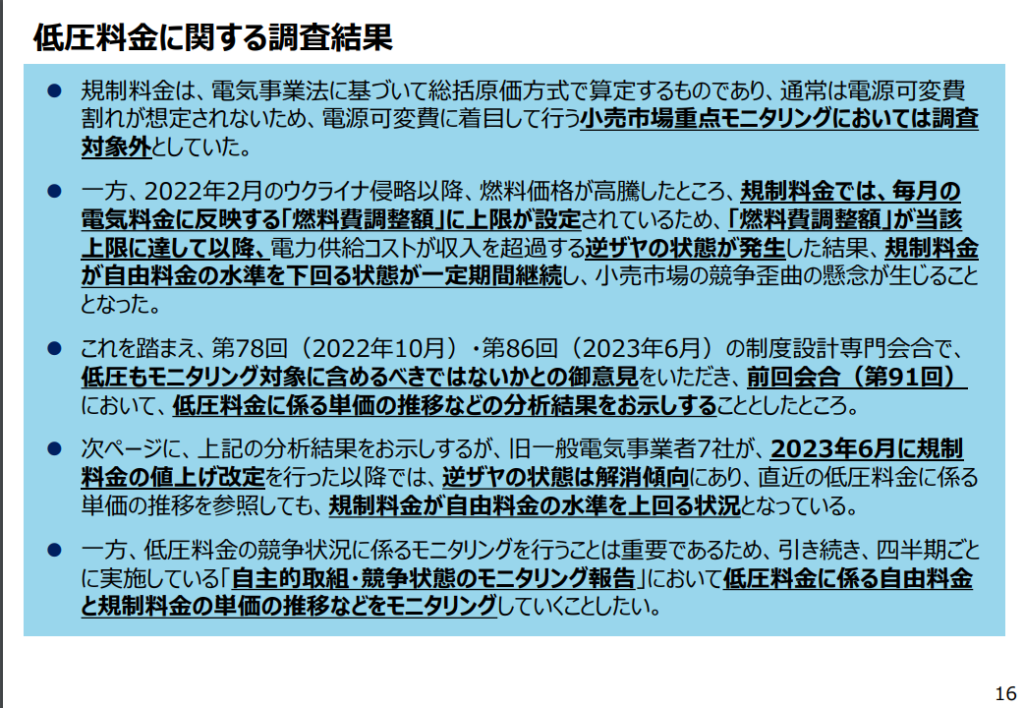

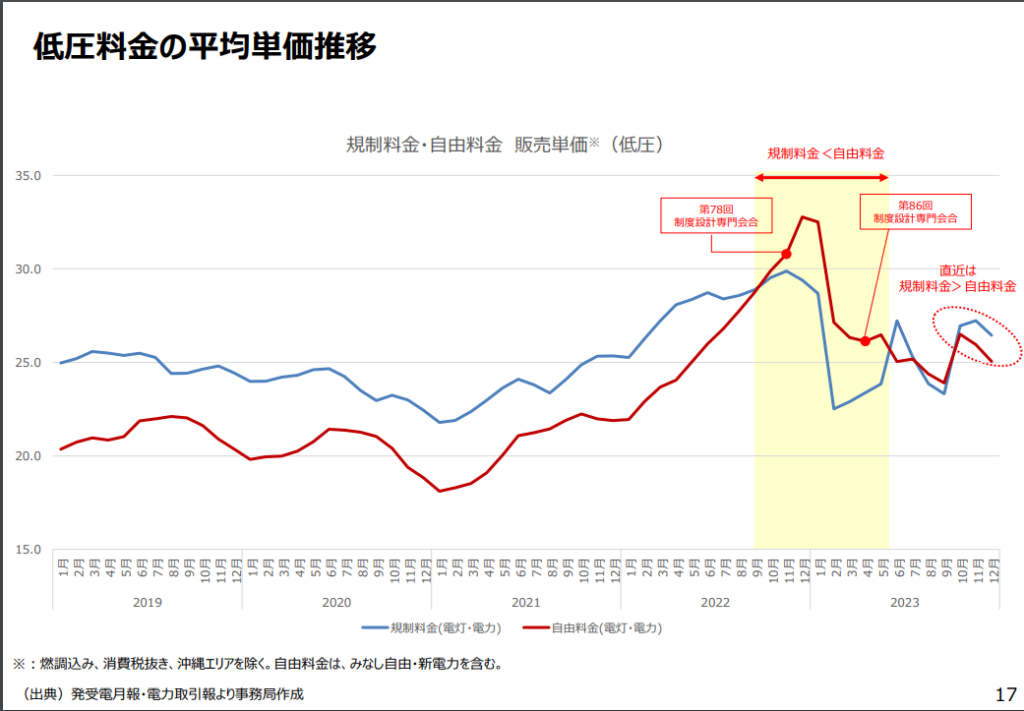

- 2022年2月のウクライナ侵略以降、燃料価格が高騰したところ、規制料金では、毎月の電気料金に反映する「燃料費調整額」に上限が設定されているため、「燃料費調整額」が当該上限に達して以降、電力供給コストが収入を超過する逆ザヤの状態が発生した結果、規制料金が自由料金の水準を下回る状態が一定期間継続し、小売市場の競争歪曲の懸念が生じることとなった。

- 次ページに、上記の分析結果をお示しするが、旧一般電気事業者7社が、2023年6月に規制料金の値上げ改定を行った以降では、逆ザヤの状態は解消傾向にあり、直近の低圧料金に係る単価の推移を参照しても、規制料金が自由料金の水準を上回る状況となっている。

- 規制料金を常に自由料金より高い料金にしつつ、早めに規制料金を廃止する方向にすべきでは。

- 前回会合(第91回)において、「内外無差別の取組が進むのであれば、小売市場重点モニタリングに割くリソースは減っていくのではないか」との御指摘があった。

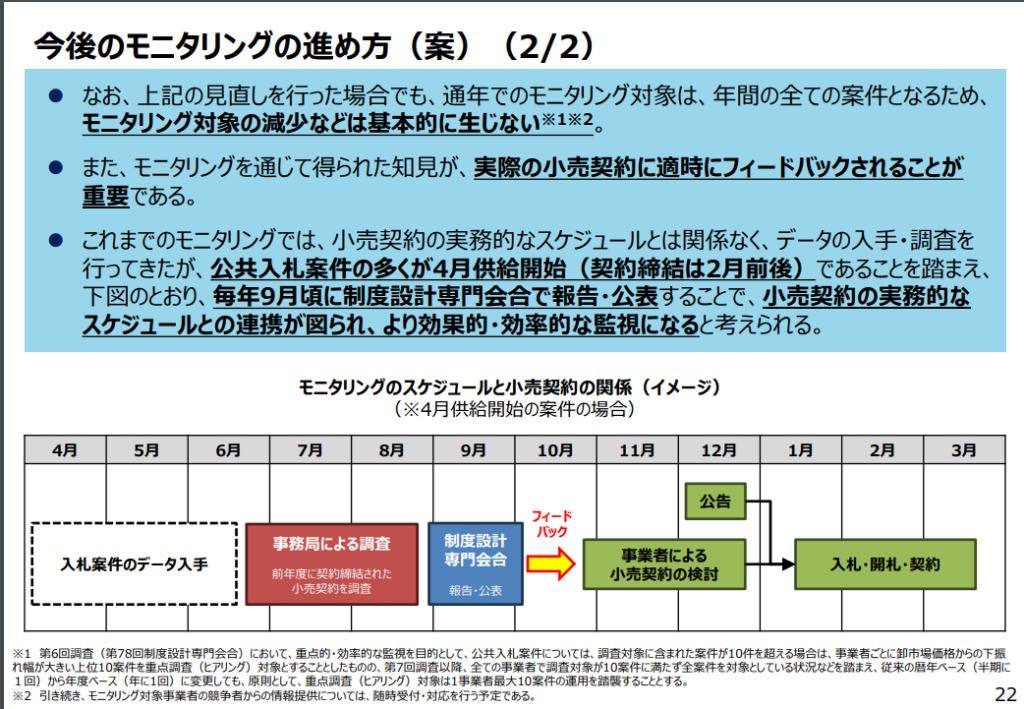

- これを踏まえ、モニタリング対象は「前年度に契約締結された小売契約(=多くの案件は今年度に供給開始される小売契約)」とし、公共入札案件のデータが入手可能な時期も考慮し、毎年7~8月頃に調査を行い、その結果を、毎年9月頃に制度設計専門会合で報告・公表することとしてはどうか。

- 大前提の「内外無差別の取り組みが進むのであれば」次第。ここをチェックしていくのであれば、確かに本モニタリングに割く行政リソースは減らすべき。

4. 需給調整市場の運用について

- 調整力の調達に関しては、2023年度末までは需給調整市場における三次調整力①及び三次調整力②の調達と、電源Ⅰ・Ⅱの公募とを両立して行ってきた。2024年度からは、需給調整市場における調達を基本とし、一次調整力~二次調整力②等の市場で取り扱う商品を拡大したところ。

- 商品拡大後の取引から1か月ほど経ったところであり、本日は、4月1~17日受け渡し分の状況を中心に、昨年度の取引状況と比較しつつ、情報を整理したため御報告する。

- なお、現時点において、多くのエリア・商品において募集量に約定量が達しない状況が発生している。また、こうした未達の状況においては高値での応札が約定しやすい状況にあり、調整力の調達費用が過大になることについて危惧される。

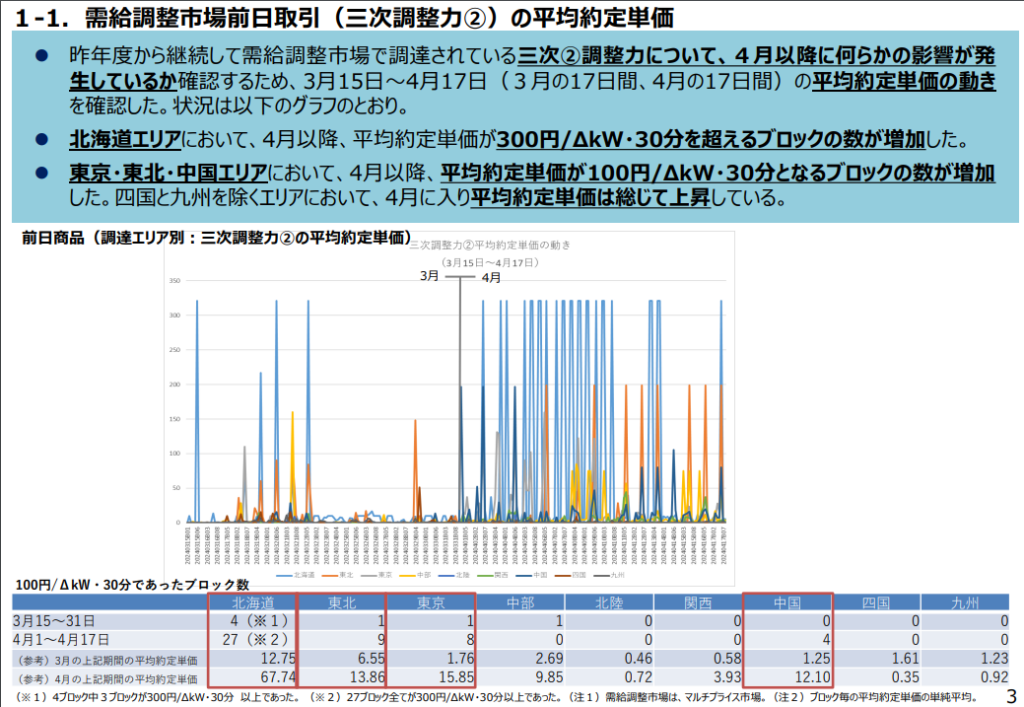

- 昨年度から継続して需給調整市場で調達されている三次②調整力について、4月以降に何らかの影響が発生しているか確認するため、3月15日~4月17日(3月の17日間、4月の17日間)の平均約定単価の動きを確認した。状況は以下のグラフのとおり。

- 北海道エリアにおいて、4月以降、平均約定単価が300円/ΔkW・30分を超えるブロックの数が増加した。

- 東京・東北・中国エリアにおいて、4月以降、平均約定単価が100円/ΔkW・30分となるブロックの数が増加した。四国と九州を除くエリアにおいて、4月に入り平均約定単価は総じて上昇している。

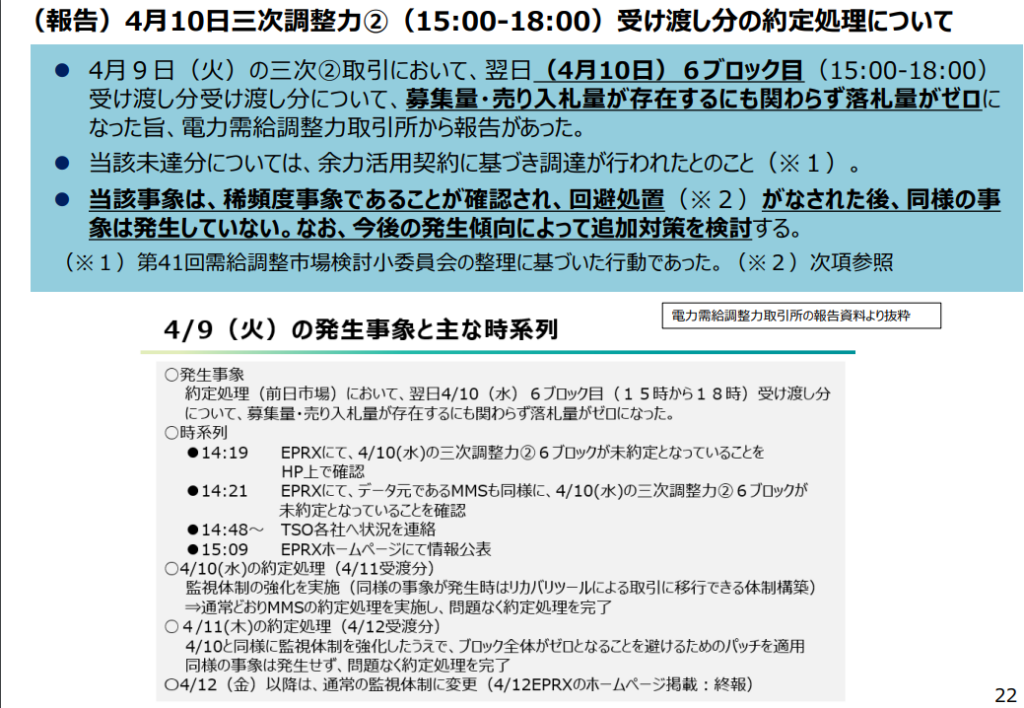

- kWhの価格が20円以下に対して三次②の単価が100円か。トラブル等もありそうだし。市場が落ち着くまで要注視。

コメントを残す