メルカリ 2025年6月期 決算

出典:https://pdf.irpocket.com/C4385/bffO/jTiQ/vF0F.pdf

Ⅰ. 会社サマリー(FY2025.6 決算説明資料より)

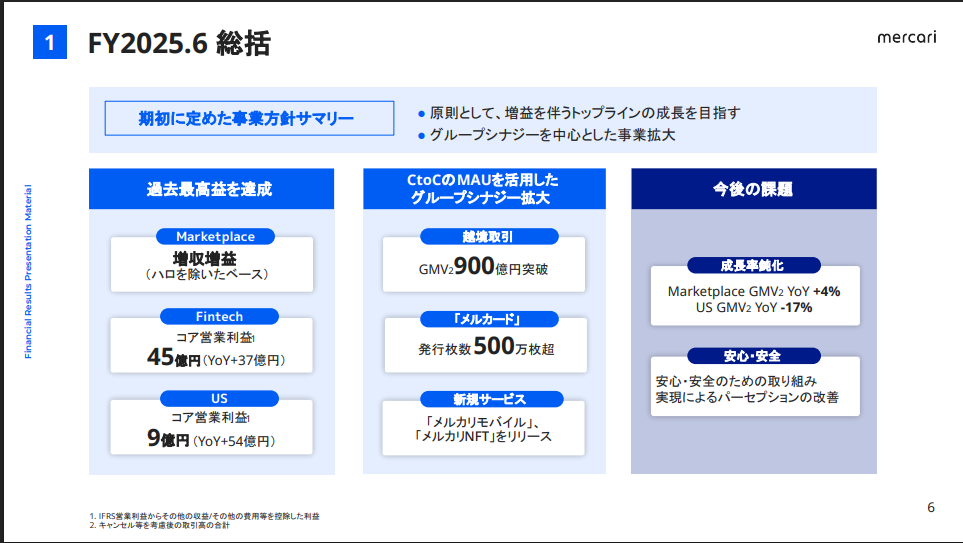

1. 全体総括

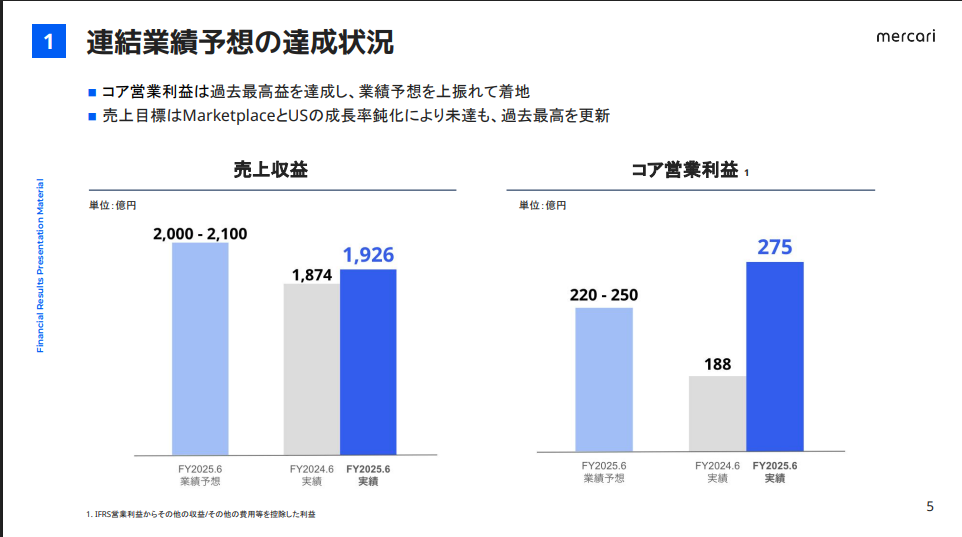

- 売上収益:1,926億円(YoY +3%、ポイント控除前+4%)。過去最高更新だがMarketplace・US成長鈍化で目標未達。

- コア営業利益:275億円(YoY +46%)で過去最高益、予想上限を上回る。

- グループ方針「増益を伴うトップライン成長」を維持。

2. 事業別概要

(1) Marketplace

- GMV成長率:YoY +4%、BtoC・越境が高成長。CtoCは安定。

- 調整後コア営業利益率:38%(ハロ除き43%)で高収益性。

- 越境取引:過去3年で約15倍に成長し、FY2025.6 GMVは約900億円。台湾・香港で自社越境取引開始。

- スポットワーク(メルカリ ハロ):クルー登録・拠点拡大。手数料徴収開始で収益化フェーズへ。

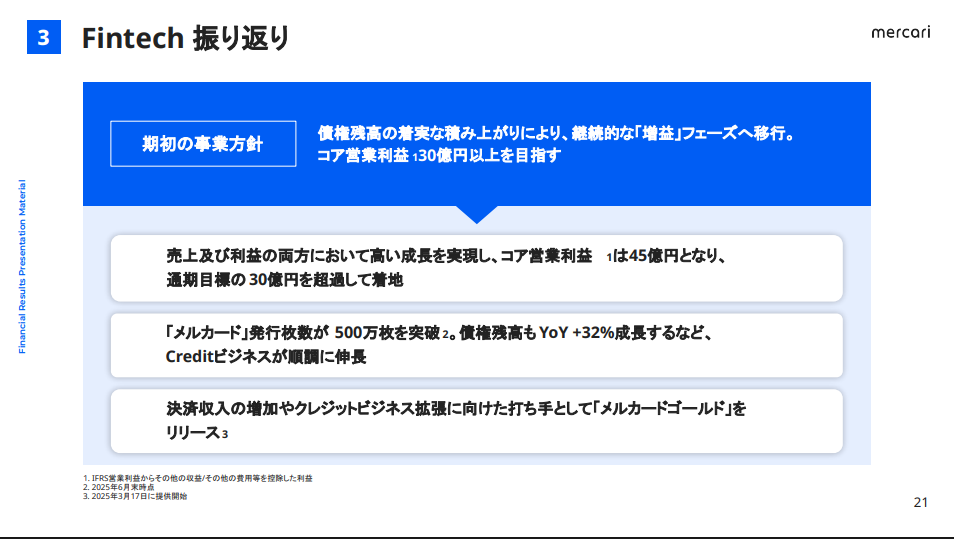

(2) Fintech

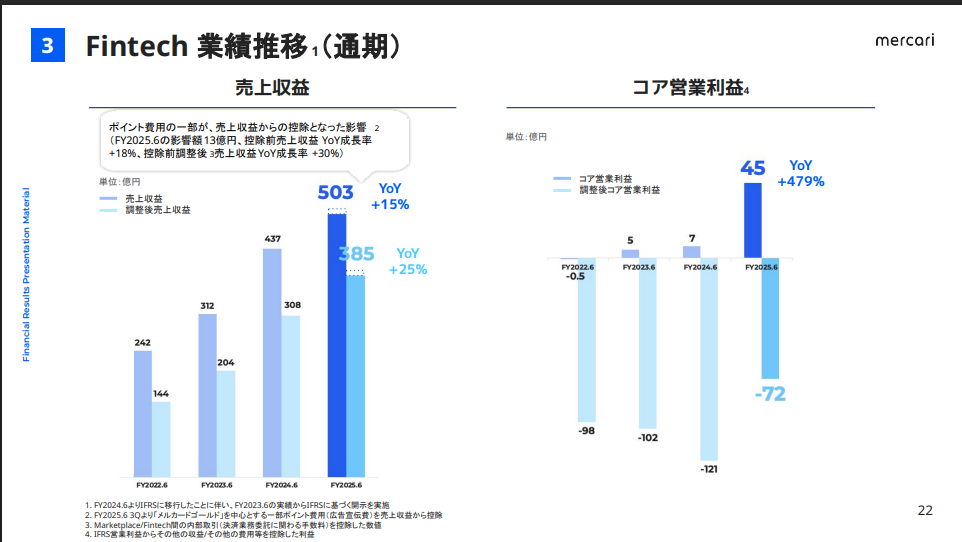

- 「メルカード」発行枚数:500万枚超。本人確認済顧客1,800万人を中心に利用者拡大。

- 債権残高:2,481億円(YoY +32%)。AI与信精度向上と回収率維持。

- コア営業利益:45億円(目標30億円超)。「メルカードゴールド」提供開始、外部決済利用拡大。

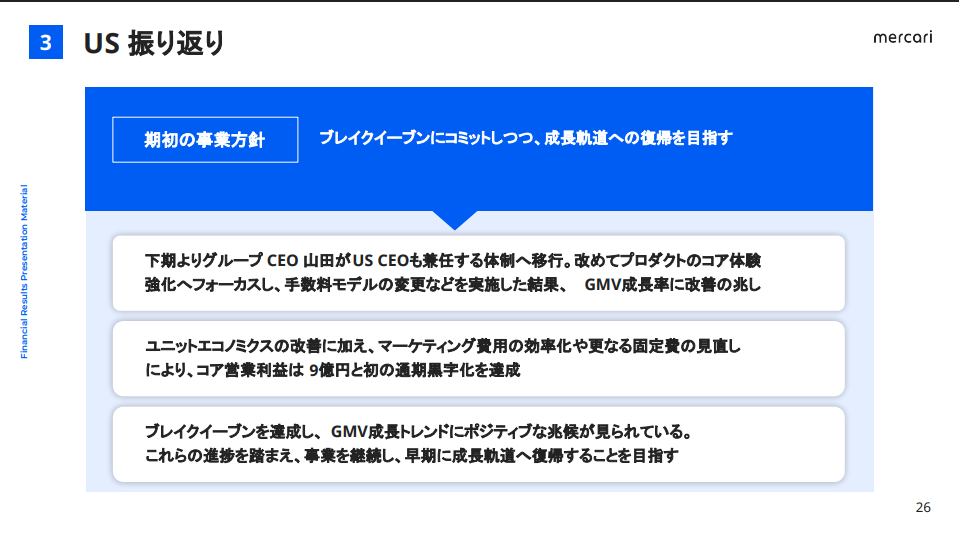

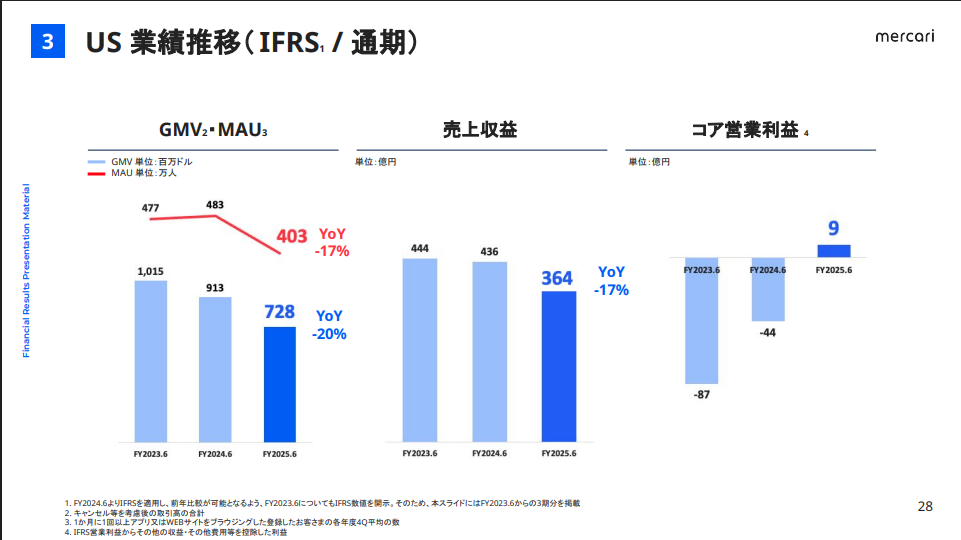

(3) US

- GMV:YoY -17%だが下期から改善兆候。

- 手数料モデル変更(販売手数料無料→購入者負担へ)や不正対策強化。

- コア営業利益:9億円で初の通期黒字化(BE達成)。

- 今後はファッションカテゴリーに集中し差別化、GMVプラス成長へ。

3. AI活用

- 従業員AIツール利用率:70%(ChatGPT, Claude Code, Cursorなど)。

- コード生成比率:YoY +64%、エンジニア1人あたり開発量+95%。

- 主な実装:AI出品サポート、AI与信、不正検知システム、カテゴリー/価格提案機能。

- 2025年12月までにAI前提での業務プロセス再構築完了予定。

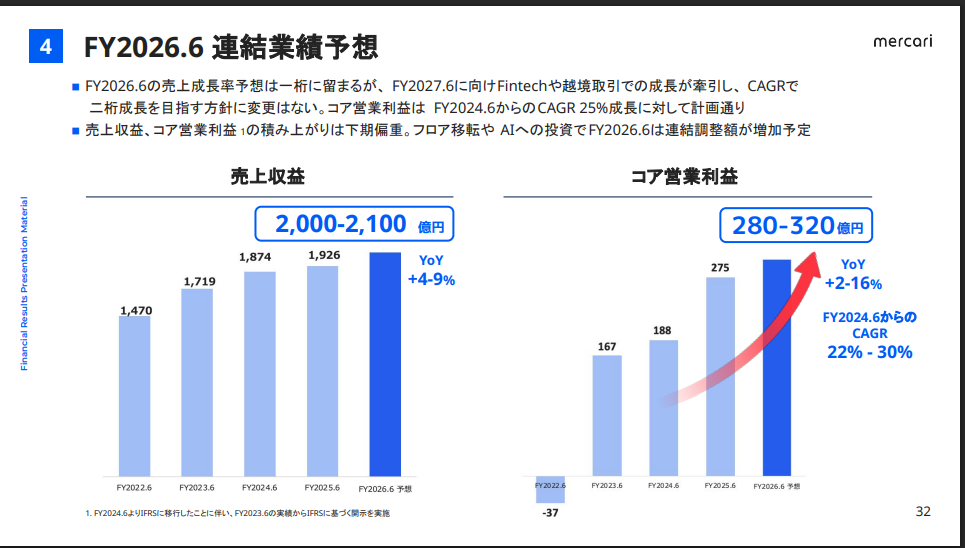

4. FY2026.6 業績予想

- 売上収益:2,000〜2,100億円(YoY +4〜9%)。

- コア営業利益:280〜320億円(YoY +2〜16%)。

- 下期偏重型。Fintech・越境取引が成長ドライバー。AI投資やオフィス移転で調整額増加見込み。

5. 財務方針

- FY2026.6に利益剰余金プラス転換見込み。

- 自社株買いを配当より優先。

- 米国子会社(Mercari, Inc.)から配当実施により税金益83億円計上。今後も追加可能性あり。

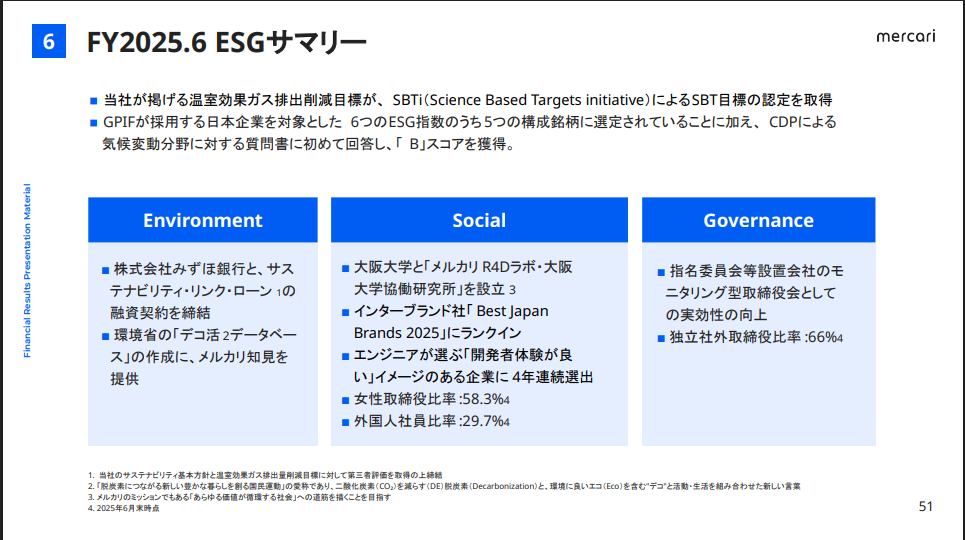

6. ESG関連

- 温室効果ガス削減目標がSBTi認定取得。

- GPIF採用ESG指数6つのうち5つで構成銘柄。

- CDP気候変動分野でBスコア獲得。

Ⅱ. 競合比較(簡易KPI軸)

| 会社 | 主力市場 | GMV / 売上規模 | 特徴・戦略 | メルカリとの交点 |

|---|---|---|---|---|

| メルカリ | 日本・US | 売上1,926億円 / GMV越境約900億円 | C2C安定+BtoC・越境拡大、Fintech柱化、AI活用 | 国内No.1C2C規模。海外・Fintech拡大は成長余地大 |

| eBay | グローバル | GMV $74.7bn / 売上$10.3bn | コレクティブル・広告で高収益 | 越境出店者奪い合い |

| Vinted | 欧州 | 売上前年比+36%、利益4倍 | 低コスト配送・決済内製 | 越境カテゴリ競合 |

| Poshmark | 米 | NAVER傘下 | ファッション特化、広告導入 | USファッション領域で直接競合 |

| Yahoo!フリマ | 日本 | 非開示 | PayPay・ヤフオク連携 | 国内集客で競争 |

| Rakuma | 日本 | 非開示 | 楽天経済圏活用 | ポイント送客で対抗 |

Ⅲ. インパクト分析

1. 成長ポテンシャル

- Fintech:債権残高拡大+ARPU向上策(ゴールドカード・分割払い拡張)で収益柱化確度高い。

- 越境取引:エンタメ/ホビー領域で高シェア(日本IP24%)。展開国拡大でTAM拡張余地大。

- US:黒字転換済みで成長回帰が鍵。ファッション集中でPoshmark等と真っ向勝負。

2. 収益性・資本効率

- 中期方針通りコア営業利益CAGR 25%以上維持見込み。

- 米子会社配当実施+自社株買い優先で資本効率向上。

3. リスク要因

- 国内C2C競争激化(Yahoo!フリマ・Rakumaの送客力)。

- US市場の成長鈍化リスク。

- 与信事業における信用コスト上振れ。

コメントを残す