ENECHANGE株式会社(4169)2026年3月期 第1四半期 決算

出典:Enechange 2026年3月期第1四半期決算説明資料 https://ssl4.eir-parts.net/doc/4169/tdnet/2669947/00.pdf

1. 投資ハイライト

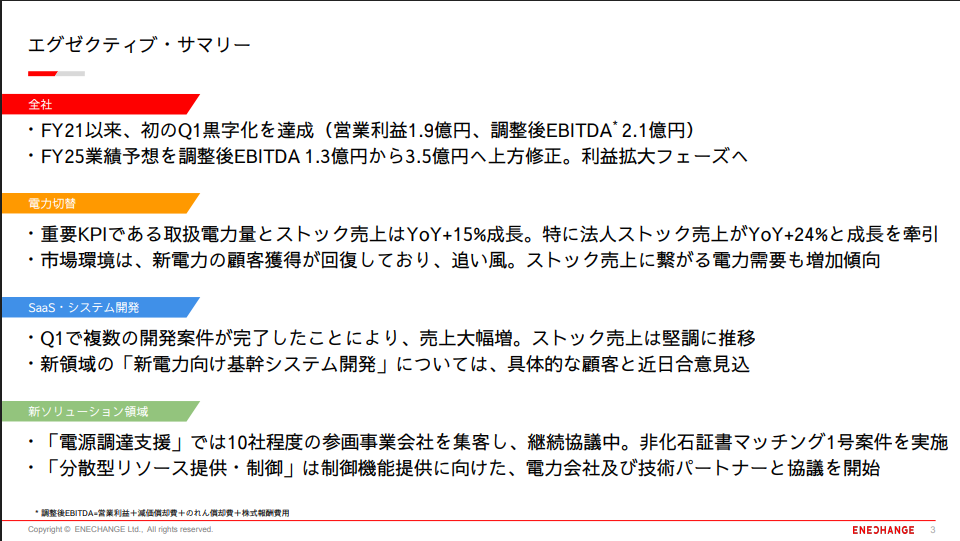

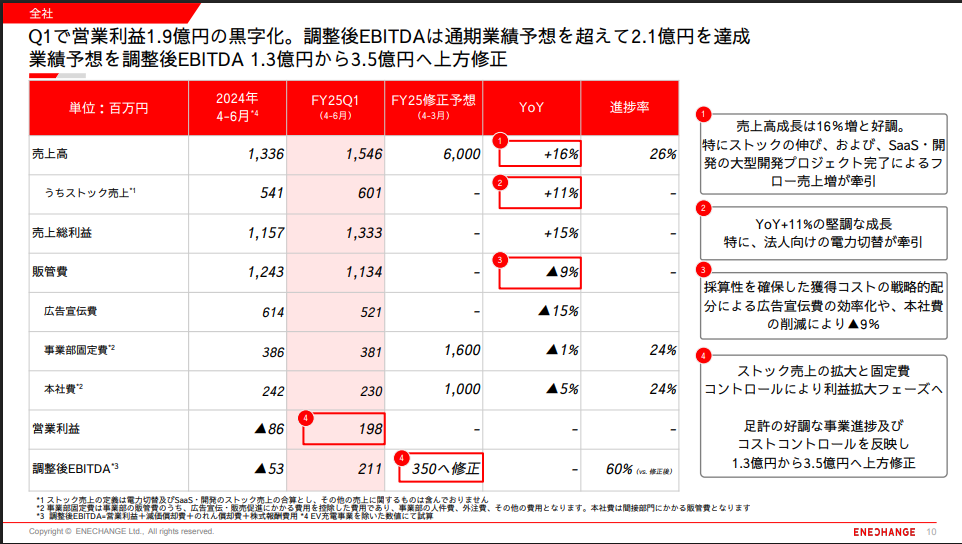

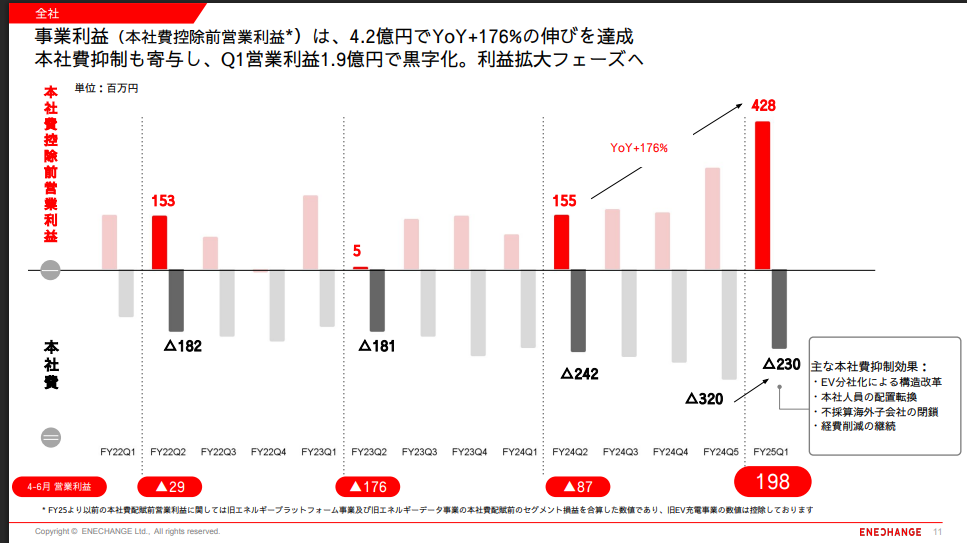

- 黒字化達成:FY21以来初のQ1黒字化(営業利益1.98億円、調整後EBITDA2.11億円)。

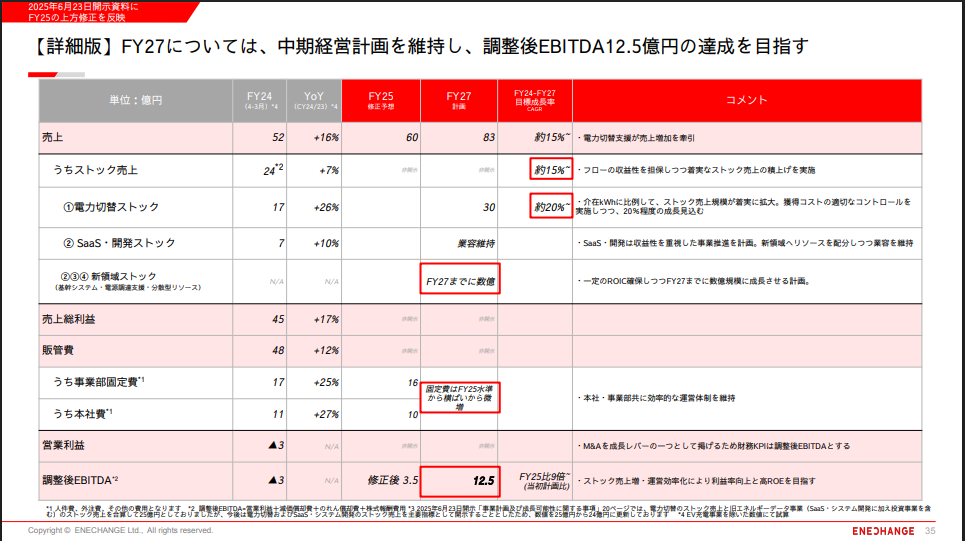

- 利益予想大幅上方修正:FY25通期EBITDA予想を1.3億円→3.5億円(+169%)へ引き上げ。

- 高成長セグメント:法人向け電力切替がYoY+24%と高成長、ARPUは18%上昇。

- 新規事業進展:基幹システム開発、非化石証書マッチング、分散型リソース制御が具体化。

- 中期計画:FY27 EBITDA12.5億円目標(FY25修正予想比+9倍)、売上83億円。

2. 四半期業績概要(FY25Q1)

| 指標 | FY25Q1実績 | YoY | コメント |

|---|---|---|---|

| 売上高 | 15.46億円 | +16% | SaaS大型案件完了でフロー売上増加 |

| ストック売上 | 6.01億円 | +11% | 法人部門の成長が牽引 |

| 営業利益 | 1.98億円 | 黒字転換 | コスト削減(販管費▲9%)効果 |

| 調整後EBITDA | 2.11億円 | 黒字転換 | 通期予想を上方修正 |

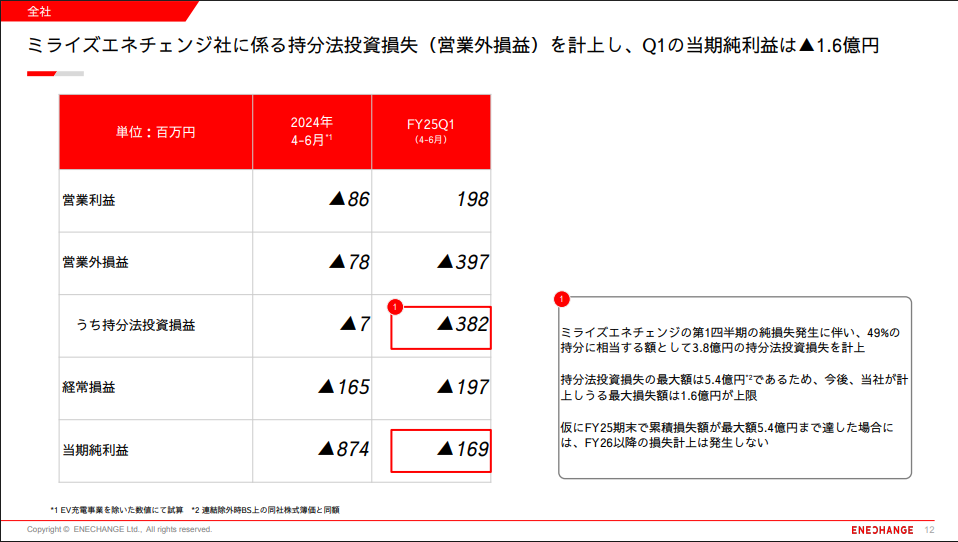

| 当期純利益 | ▲1.69億円 | 赤字縮小 | EV充電JVの持分法損失▲3.82億円計上 |

3. セグメント別動向

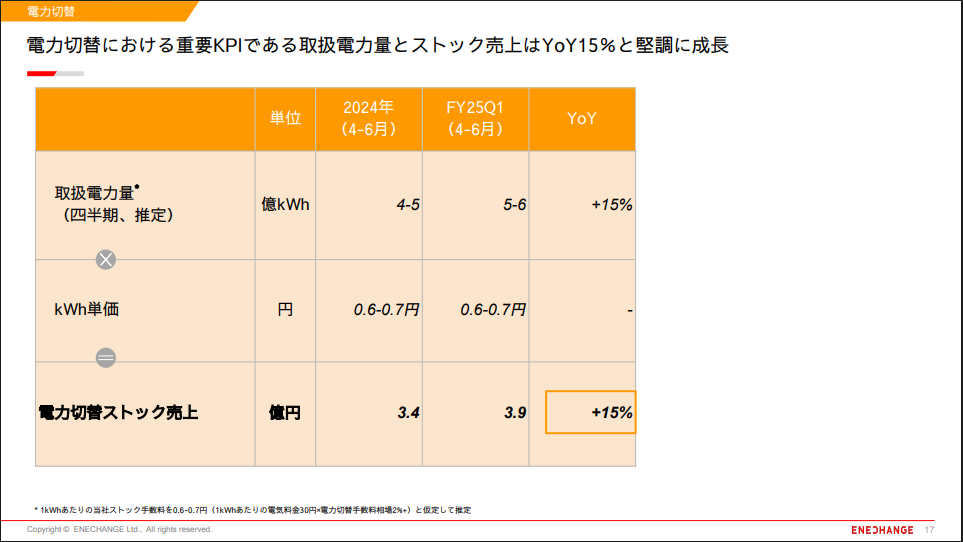

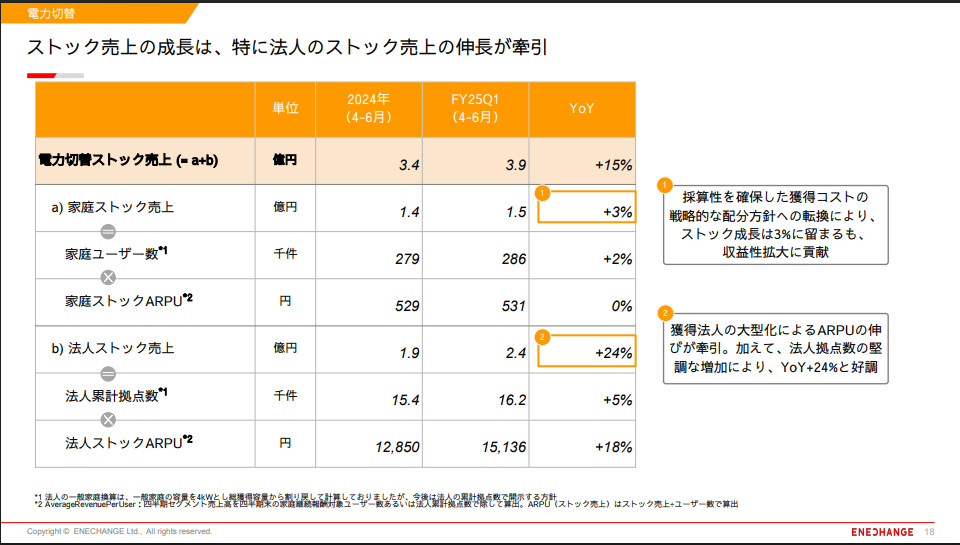

(1) 電力切替支援

- 取扱電力量:5~6億kWh(+15%)

- 法人ARPU:15,136円(+18%)、拠点数+5%

- 家庭部門は成長率3%に鈍化も、採算性改善

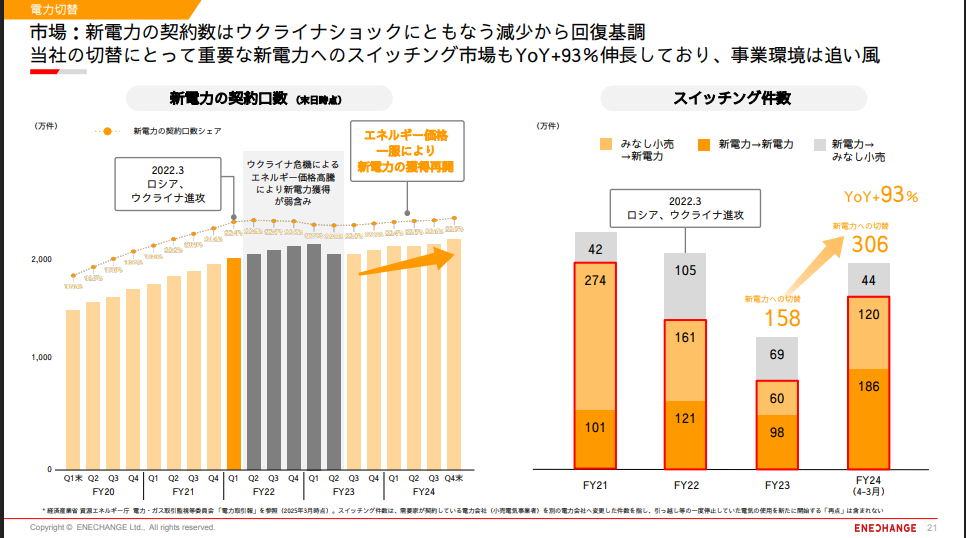

- 市場は新電力契約件数がYoY+93%と急回復

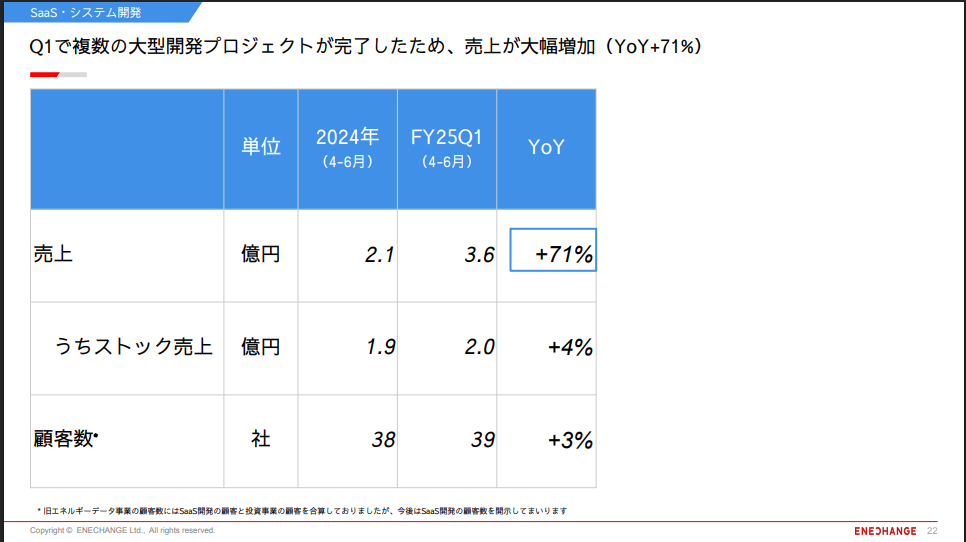

(2) SaaS・システム開発

- 売上3.68億円(+71%)、ストックは+4%

- 顧客数39社(+3%)

- 新電力向け基幹システムの商談が最終段階

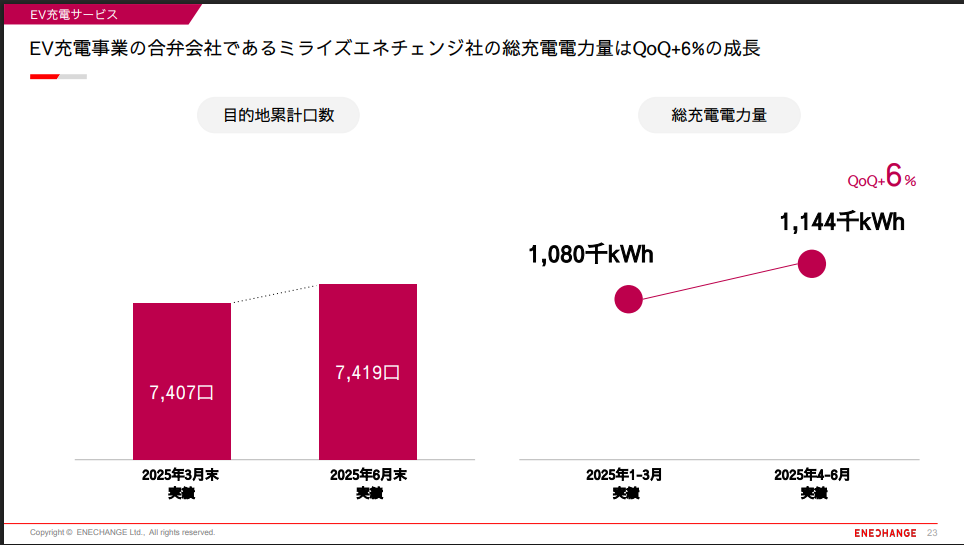

(3) EV充電(ミライズエネチェンジ)

- 充電電力量QoQ+6%

- 設置口数7,419口、スケール拡大による黒字化を目指す

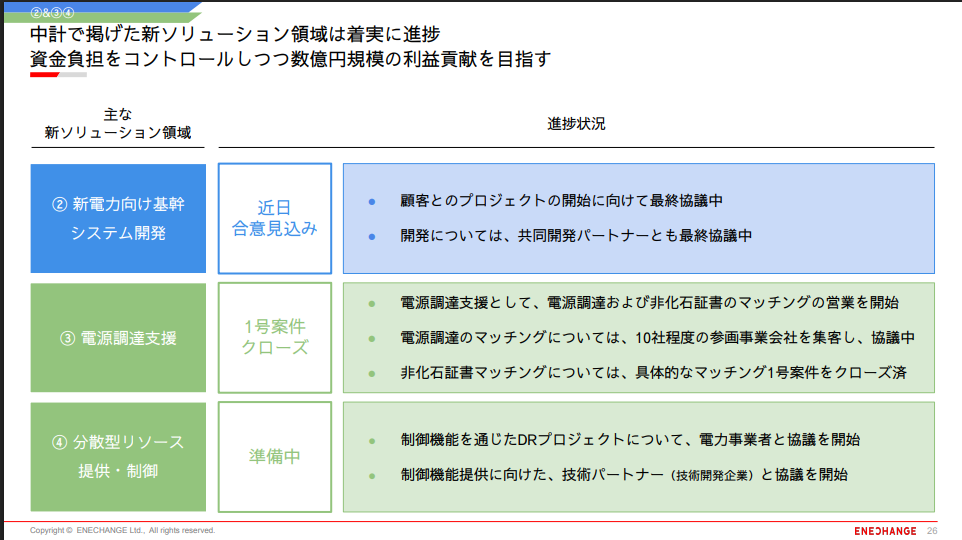

4. 新ソリューション領域の進捗

| 領域 | 進捗 | 投資家インパクト |

|---|---|---|

| 新電力向け基幹システム | 顧客と最終協議中(近日合意) | 安定的ストック収益源化 |

| 電源調達支援 | 非化石証書1号案件完了、10社協議中 | 新規収益モデル創出 |

| 分散型リソース制御 | 電力会社・技術パートナーと協議開始 | 需給調整市場参入の布石 |

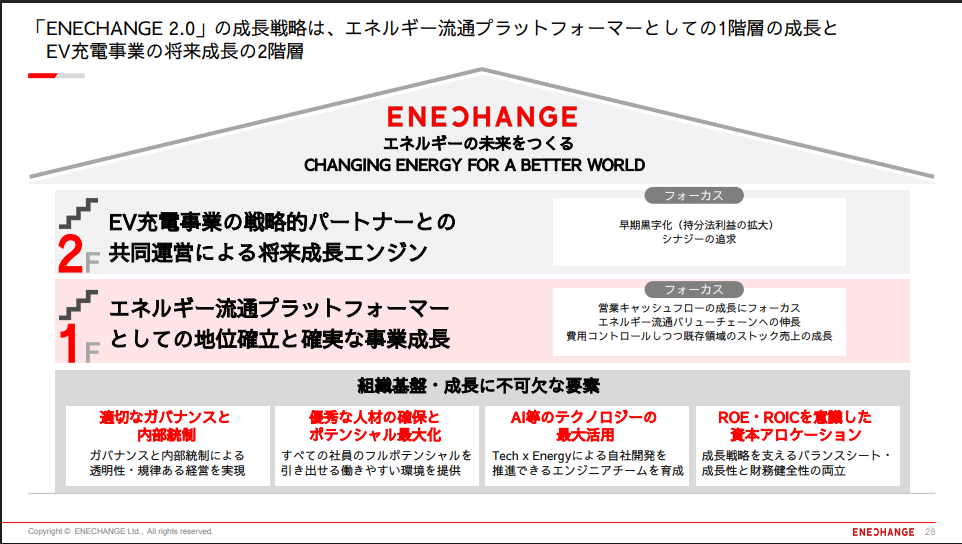

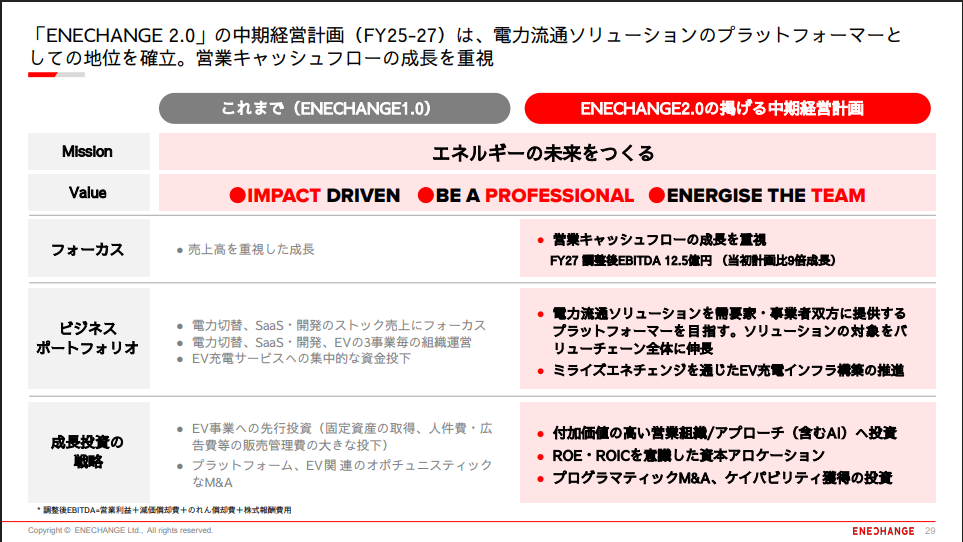

5. 中期成長戦略(FY25~27)

- ストック売上拡大+固定費コントロールによる利益率向上

- 新領域をFY27までに数億円規模へ

- M&A戦略:

- 横展開型:同業ロールアップ(新電力代理店、SaaS開発企業)

- 縦展開型:省エネ機器販売・保守、制御技術ベンチャーへの出資

- FY27目標:売上83億円、EBITDA12.5億円、ROE向上

6. 競合比較(国内エネルギーSaaS/小売関連)

| 企業 | 主力領域 | 売上成長率 (直近) | EBITDAマージン | 特徴 |

|---|---|---|---|---|

| ENECHANGE | 電力切替+SaaS+新規エネ領域 | +16% | 13%(FY25修正予想) | ストック成長基盤+新規事業拡張 |

| Looop | 再エネ小売+発電 | +12% | N/A | 発電資産保有型、小売比率高 |

| グリムス | 法人電力仲介+EMS | +8% | 11% | 法人特化、省エネソリューション強み |

| Next Energy & Resources | 太陽光機器販売+PPA | +5% | 6% | 設備販売依存度高、利益率低め |

7. 投資家向け評価ポイント

ポジティブ要素

- Q1黒字化+利益予想大幅引き上げ

- 法人向けARPU成長による収益性改善

- 新ソリューション領域がFY27までに利益寄与

- EV充電JVは短期赤字も、中長期は配当源に

懸念点

- EV充電JVの短期損失継続

- 新領域はまだ収益化初期段階

- 市場競争激化による獲得単価上昇リスク

8. 結論

ENECHANGEはストック売上成長×新領域拡張×コスト効率化で利益フェーズに移行中。

短期的にはEV充電JVの損失が利益を圧迫するが、中期計画(EBITDA12.5億円)達成可能性は高く、株価上昇余地あり。

コメントを残す