Duolingo Q2 FY2025決算分析:成長と収益性を両立、教育領域拡大への布石

出典:Shareholder Letters https://investors.duolingo.com/static-files/0b55110c-2eb9-466d-8549-5459e0851290

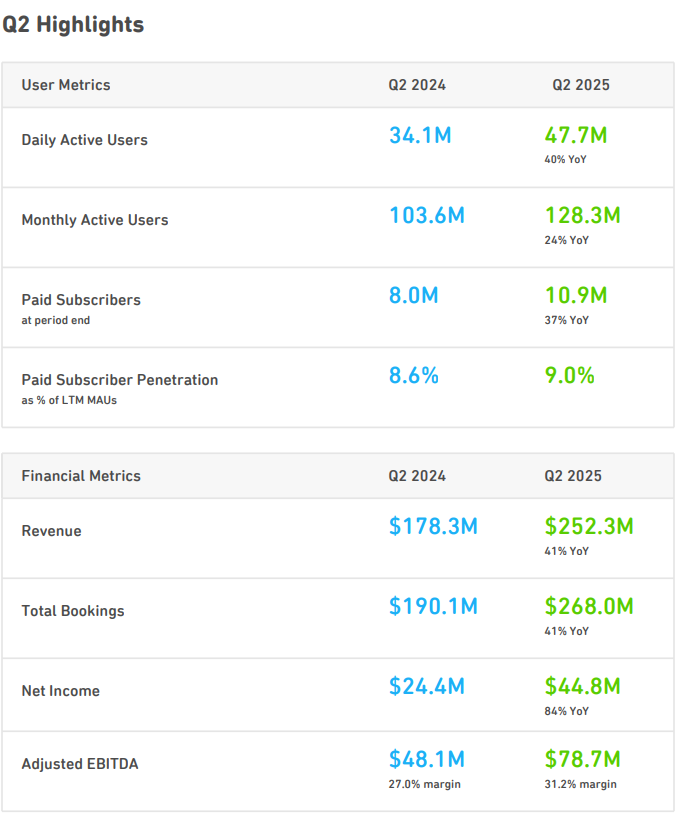

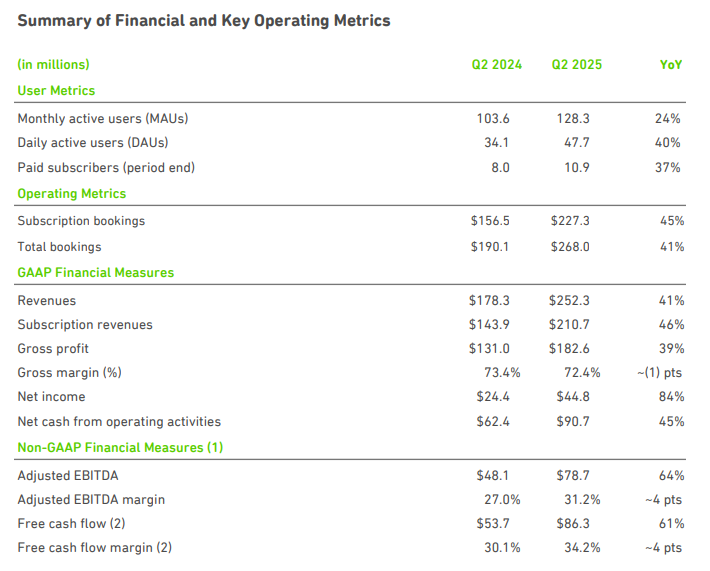

2025年第2四半期(Q2 FY2025)、Duolingoは再び市場予想を上回る成長と収益性改善を実現しました。売上高・ブッキングともに前年同期比41%増、純利益は84%増と高い伸びを記録。月間アクティブユーザー(MAU)は1億2,830万人、日間アクティブユーザー(DAU)は4,770万人に達し、それぞれ前年同期比で24%、40%の増加となりました。

成長の質:ARPU向上と多様な収益源

Duolingoの成長は単なるユーザー数増加にとどまりません。

- 有料会員数は1,090万人(+37%)

- ARPU(有料1人あたり課金額)は+6%

- 上位プラン「Super」の転換率向上、最高位プラン「Max」の定着が収益押上げ要因に

さらに、広告事業やDuolingo English Testなどの周辺収益も拡大し、多角的なマネタイズモデルが確立しつつあります。

収益性改善:マージン31%台へ

Adjusted EBITDAマージンは前年27.0%から**31.2%**へ上昇。AIコスト増加を広告収益と効率化で吸収し、営業レバレッジを発揮しました。フリーキャッシュフローマージンも34.2%と高水準を維持し、将来的なM&Aや新規事業投資余力を確保しています。

プロダクト面の進化

- チェスコース:過去最速の成長ペースで、iOS英語版のみでDAU100万人突破。年内にAndroidと他言語UIへ拡大予定。

- Energy:従来の「Hearts」機能を刷新。ミスのペナルティではなく成功の報酬で学習を促す仕組みが好評で、DAU・利用時間・課金転換率のすべてを改善。

これらはエンゲージメント向上と収益拡大を同時に実現しており、長期的な顧客LTV改善が見込まれます。

競合比較とポジショニング

主要競合と比較すると、Duolingoはユーザー基盤の規模・ゲーム性・多角化戦略で優位に立っています。

- Busuu:MAU約1億、サブスク依存型。成長は20%台。

- Rosetta Stone:老舗ブランドだが成長鈍化。

- Memrise:ニッチ市場で動画学習や文化体験を強みとする。

Duolingoは語学学習領域を超えた教育×エンタメ×プラットフォーム型の事業モデルを確立しつつあり、総市場規模(TAM)の拡大余地が大きい点が投資家からの評価材料です。

リスク要因

- 為替影響:海外売上比率50%超。ドル高で年間約300万ドル/1%の影響。

- AIコスト:新機能やMaxプラン拡大に伴い、AI処理費用は引き続き注視が必要。

まとめ:短期も長期も成長ドライバーが明確

Duolingoは短期的にも高成長・高収益性を維持しつつ、長期的には教育領域の拡張によってTAMを広げるポジションを取っています。

特にEnergyの成功事例は、新しいUX改善がダイレクトに収益へ結び付くことを示しており、今後の機能改善サイクルにも期待が高まります。

コメントを残す