出典:https://www.okiden.co.jp/shared/pdf/ir/zaimu/2025/250131_3.pdf

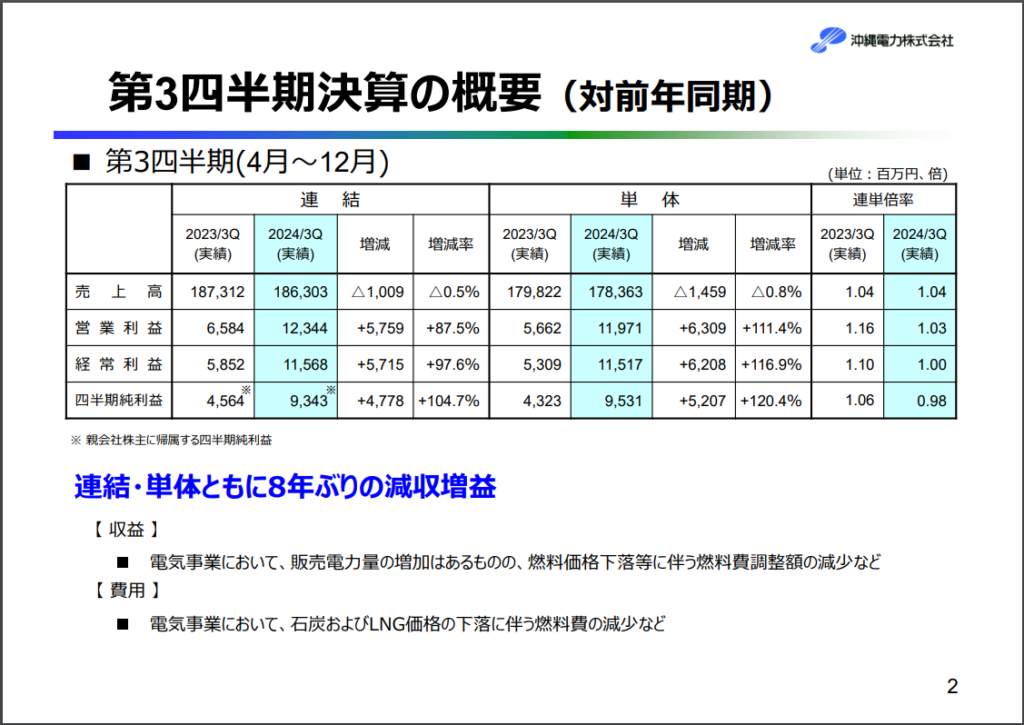

1. 連結業績の概要(前年同期比)

- 売上高: 1,863億円(前年同期比 -10億円、-0.5%)

- 営業利益: 123億円(前年同期比 +57億円、+87.5%)

- 経常利益: 115億円(前年同期比 +57億円、+97.6%)

- 四半期純利益: 93億円(前年同期比 +47億円、+104.7%)

▶ ポイント:

- 売上高は減少したものの、燃料費の減少により大幅な増益。

- 8年ぶりの減収増益となった。

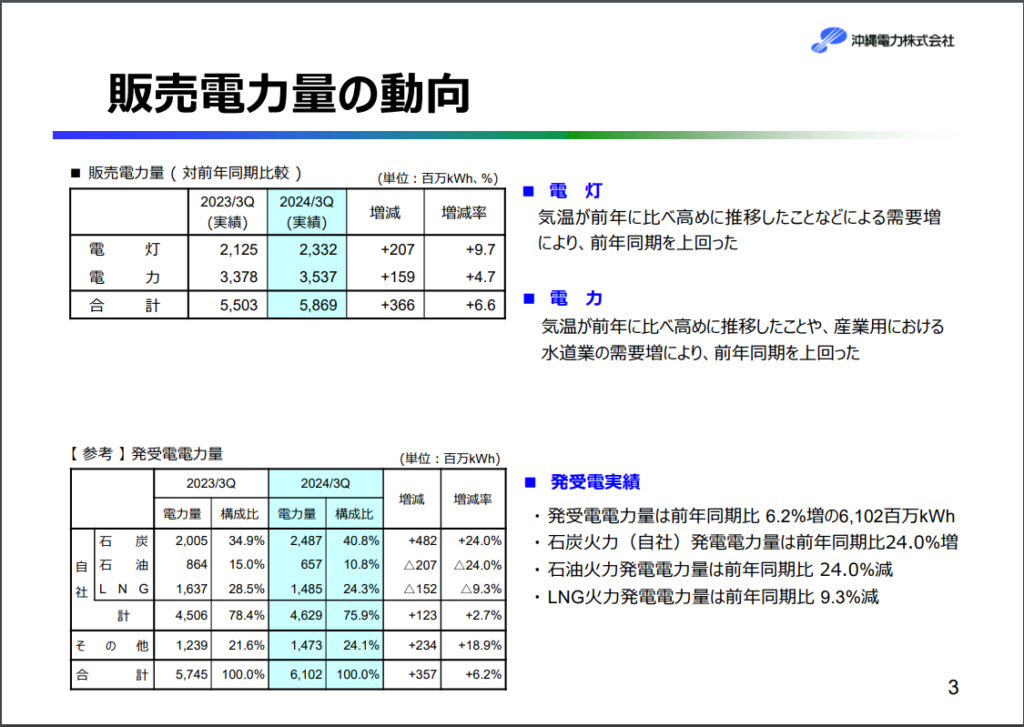

2. 販売電力量の動向

- 総販売電力量: 5,869百万kWh(前年同期比 +366百万kWh、+6.6%)

- 電灯販売電力量: 2,332百万kWh(前年同期比 +207百万kWh、+9.7%)

- 電力販売電力量: 3,537百万kWh(前年同期比 +159百万kWh、+4.7%)

▶ ポイント:

- 気温上昇により需要増加し、販売電力量が前年を上回った。

- 石炭火力発電は増加(+24.0%)、LNG火力は減少(-9.3%)。

3. 収益・費用の増減要因

▶ 増益要因

- 燃料費の減少(燃料価格の低下)

- 販売電力量の増加

- 電気料金支援措置の減少(補助金の影響)

▶ 減益要因

- 販売単価の低下(燃料費調整額の減少)

- 修繕費・減価償却費の増加

- 支払利息・公租公課の増加

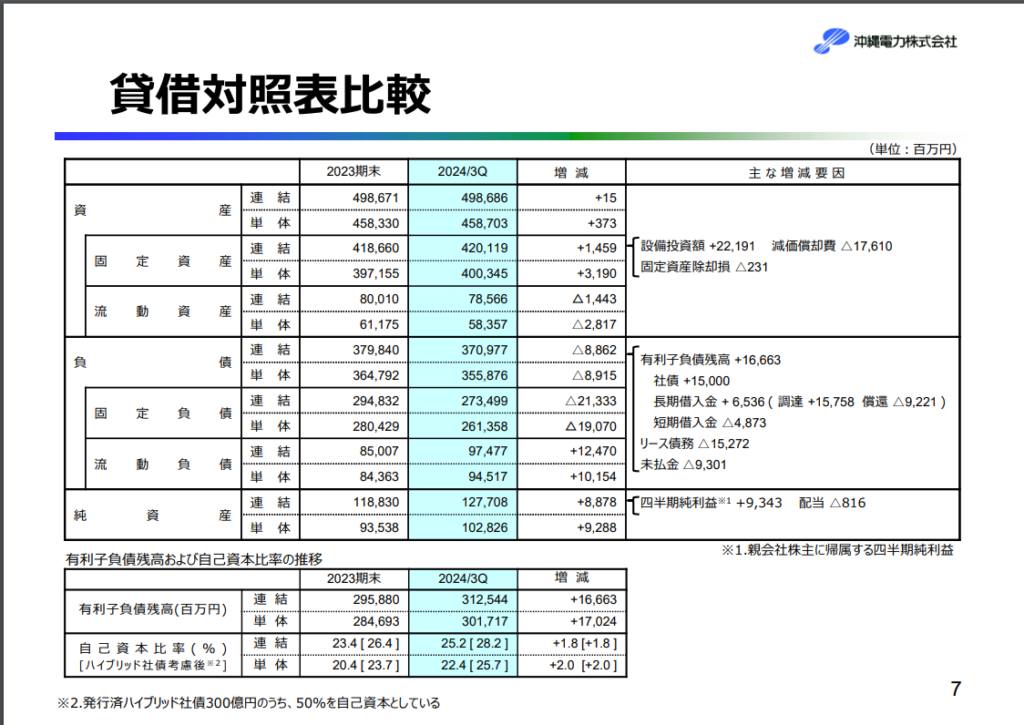

4. 財務状況(前年同期比)

- 総資産: 4,986億円(前年同期比 +15百万円)

- 負債総額: 3,709億円(前年同期比 -88億円)

- 純資産: 1,277億円(前年同期比 +88億円)

- 自己資本比率: 25.2%(前年同期比 +1.8ポイント)

- 有利子負債残高:

- 連結: 3,125億円(前年同期比 +166億円)

- 単体: 3,017億円(前年同期比 +170億円)

▶ ポイント:

- 純資産が増加し、財務基盤が改善。

- 負債総額は減少しており、自己資本比率が向上。

- 有利子負債は増加しているが、財務の安定性は確保されている。

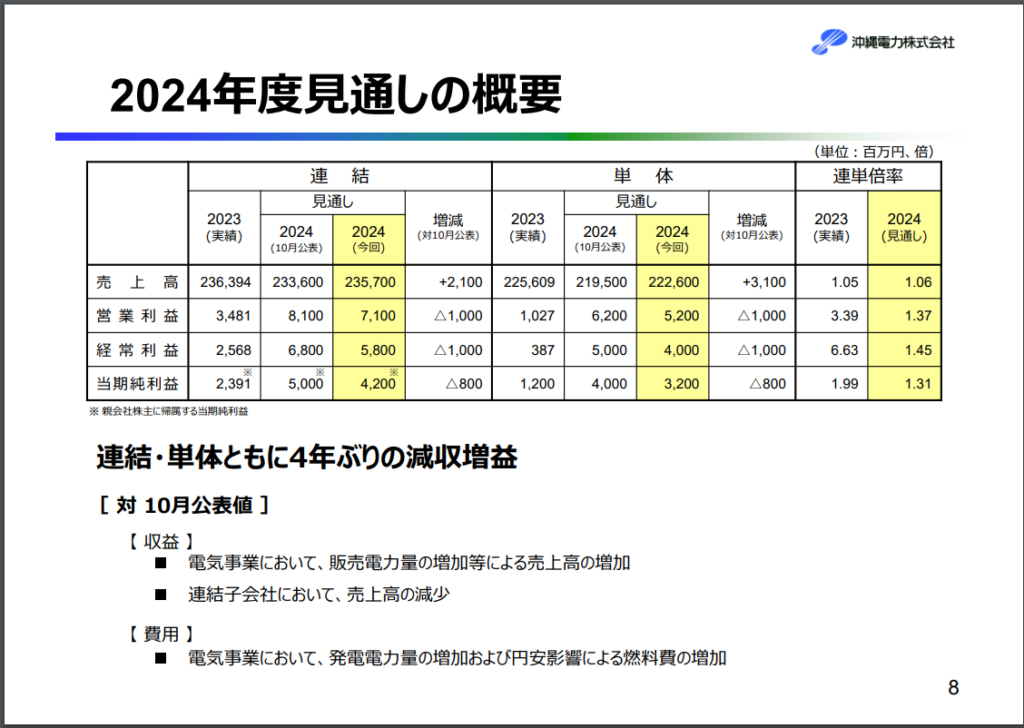

5. 2024年度通期業績見通し

- 売上高: 2,357億円(前回予想比 +21億円)

- 営業利益: 71億円(前回予想比 -10億円)

- 経常利益: 58億円(前回予想比 -10億円)

- 当期純利益: 42億円(前回予想比 -8億円)

▶ ポイント:

- 販売電力量の増加を見込むが、燃料費の上昇が収益を圧迫。

- 連結子会社の売上減少が影響。

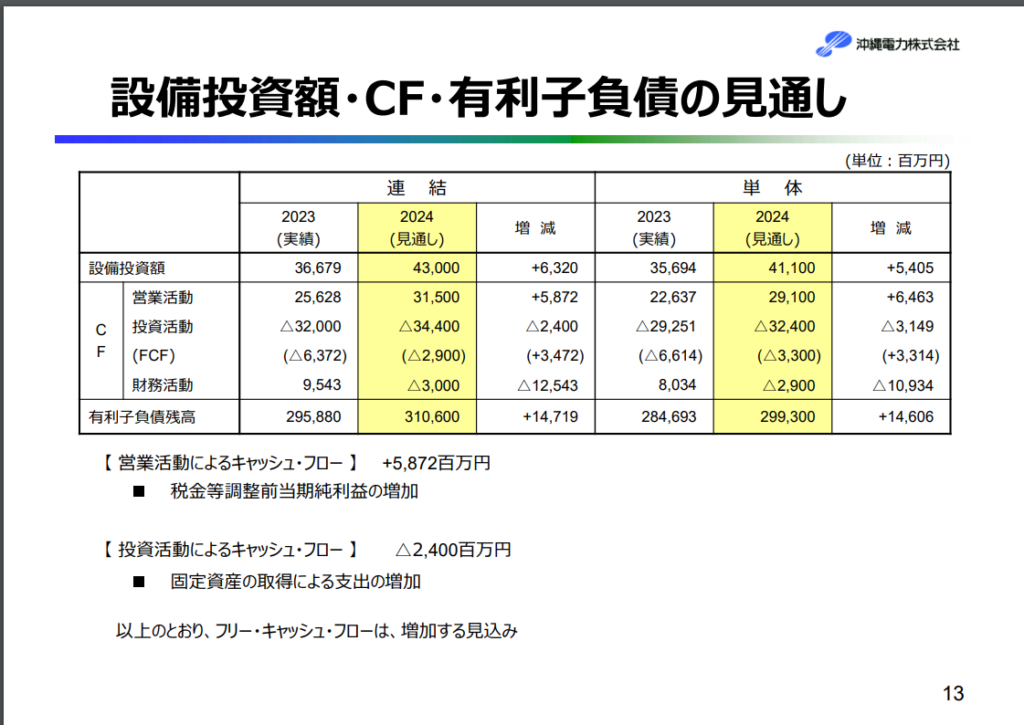

6. 設備投資・キャッシュフロー

- 設備投資額: 430億円(前年同期比 +63.2億円)

- 営業キャッシュフロー: 315億円(前年同期比 +58.7億円)

- 投資キャッシュフロー: -344億円(前年同期比 -24億円)

- フリーキャッシュフロー: -29億円(前年同期比 +34.7億円)

▶ ポイント:

- 税引前利益の増加により営業CFは増加。

- 設備投資の増加でFCFは赤字。

7. 主要経済指標

| 指標 | 2024年3Q | 2023年3Q | 増減 |

|---|---|---|---|

| 原油CIF価格 | 83.7 $/bbl | 86.6 $/bbl | -3.4% |

| 石炭CIF価格 | 160.0 $/t | 202.0 $/t | -20.8% |

| 為替レート | 152.6 円/$ | 143.3 円/$ | +6.5% |

▶ ポイント:

- 石炭価格は大幅に下落。

- 円安の影響で燃料コストが増加。

総括

- 8年ぶりの減収増益となったが、燃料価格下落の影響が大きい。

- 気温上昇により販売電力量は増加。

- 通期予想は上方修正も、燃料費の増加が利益を圧迫。

- 石炭火力の比率増加、LNG火力の比率減少が特徴的。

コメントを残す