出典:https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/055/

第7次エネルギー基本計画の策定作業に着手。

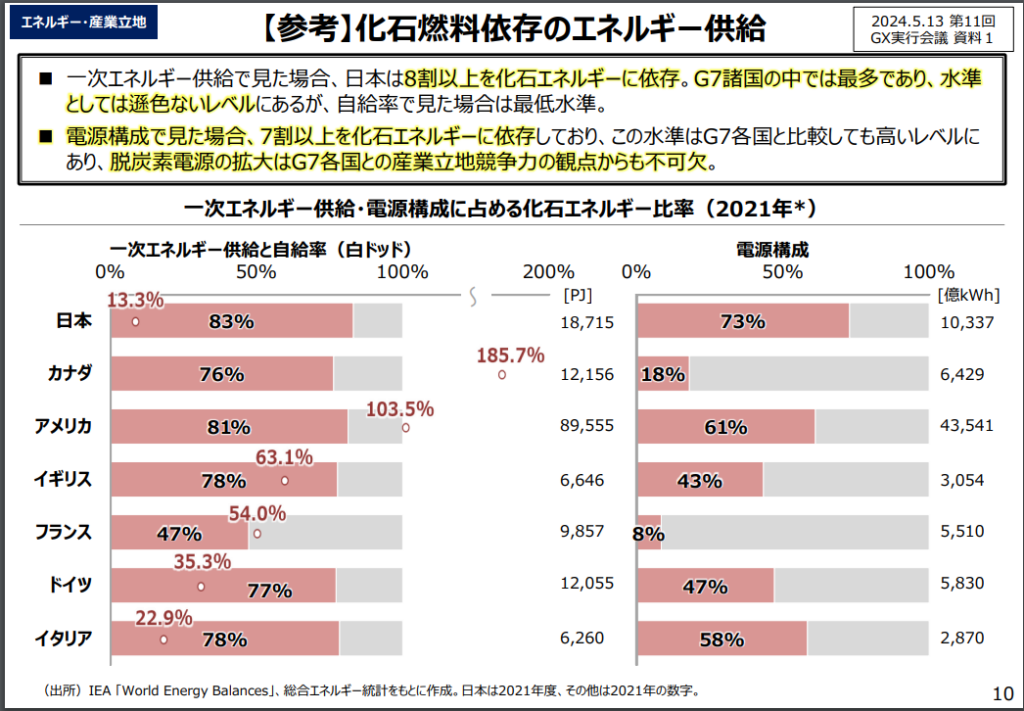

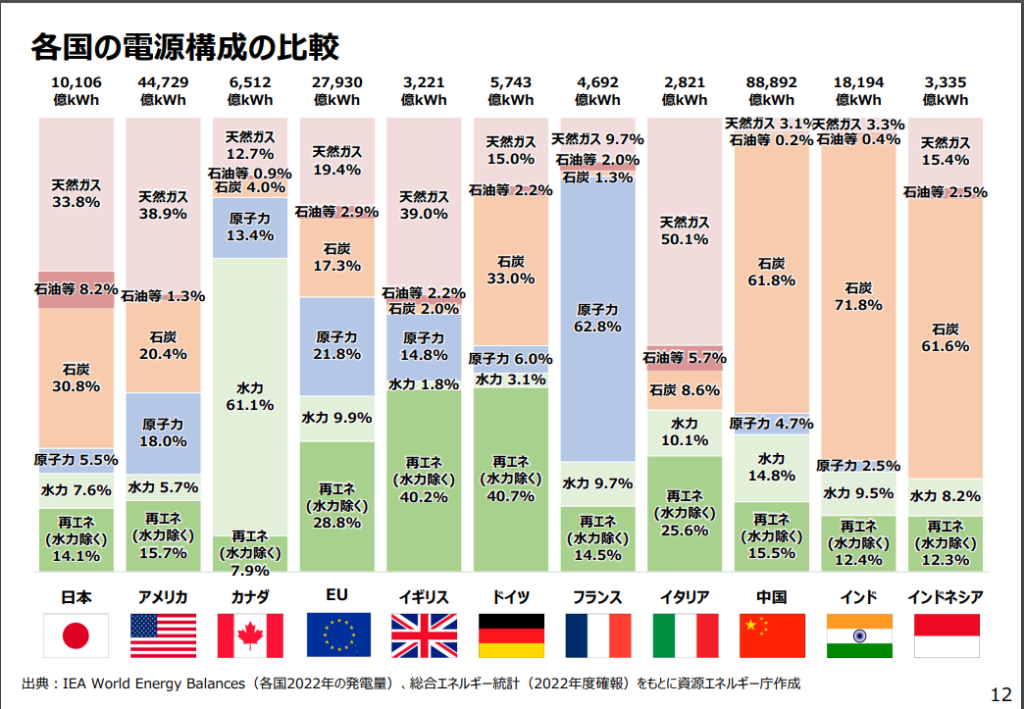

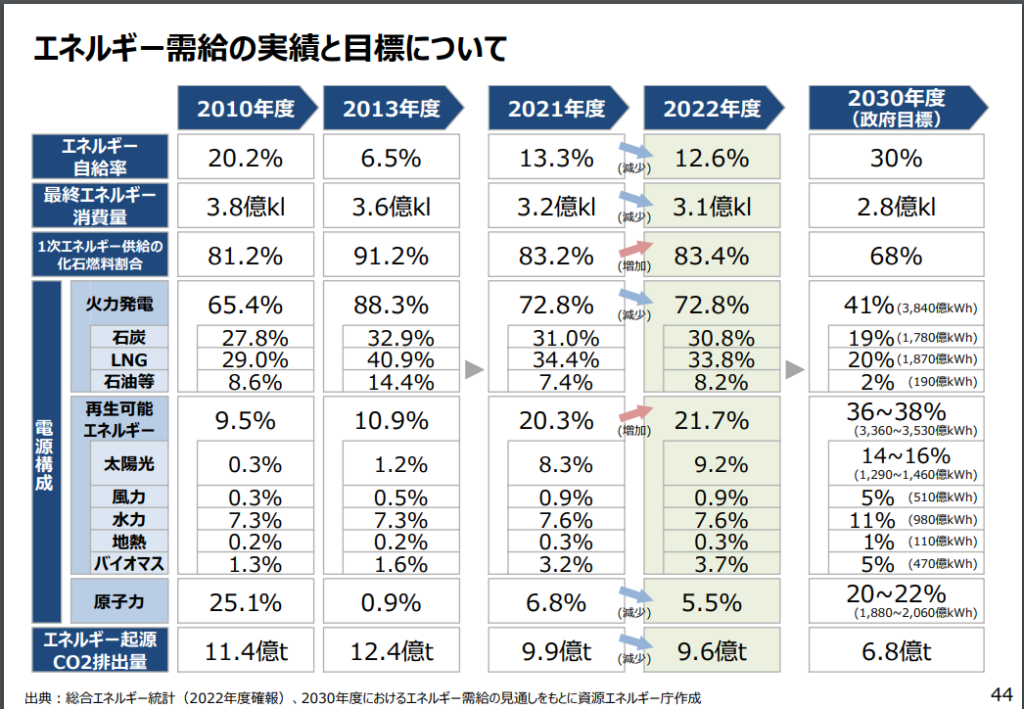

・電源構成比率における化石エネルギーの比率はG7各国と比較しても高水準。

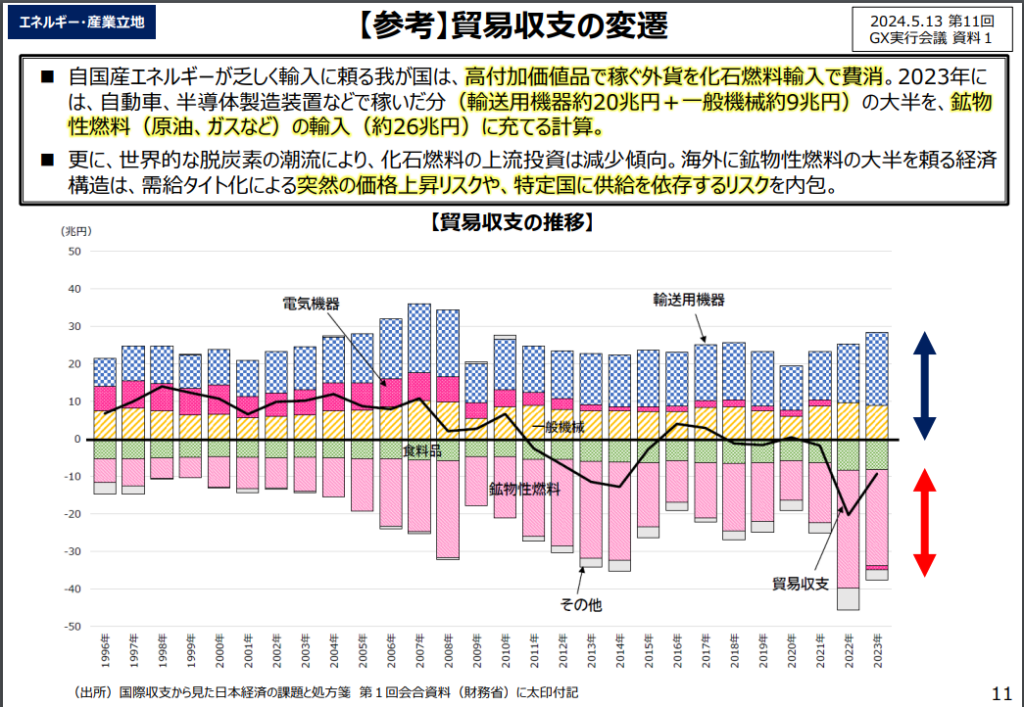

・稼いだ外貨は化石燃料購入の原資になっている。

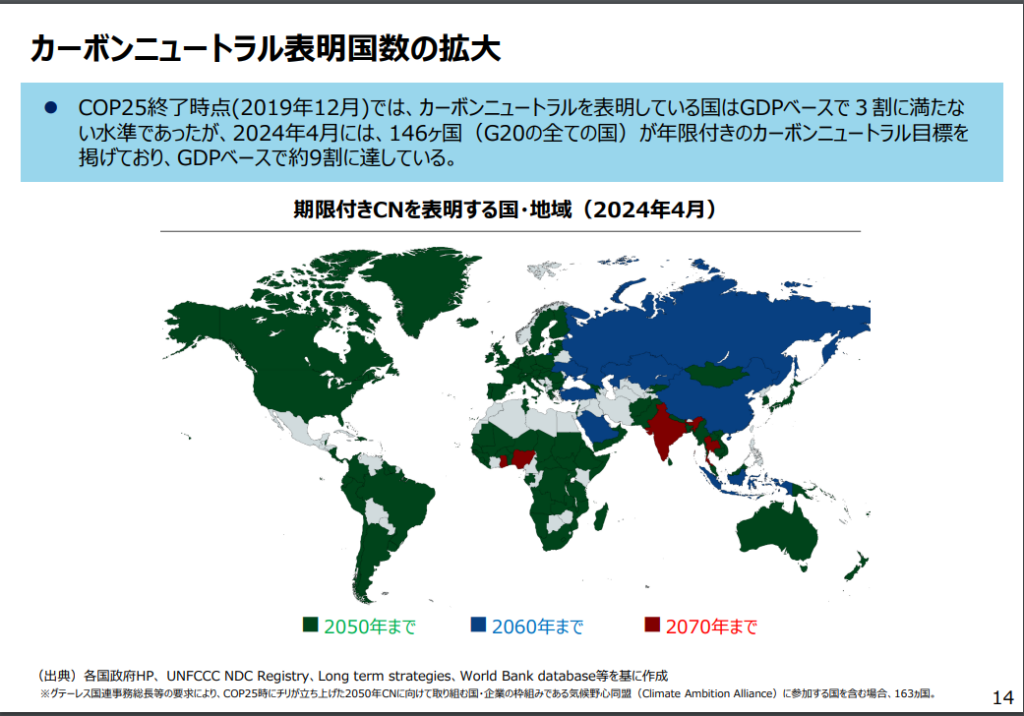

2024年4月時点でG20のすべての国を含む146か国が年限付きのカーボンニュートラル目標を掲げており、GDPベースで約9割に達している。

・COP28では、世界全体で再エネ3倍、省エネ改善率2倍、原発発電量3倍をコミット。

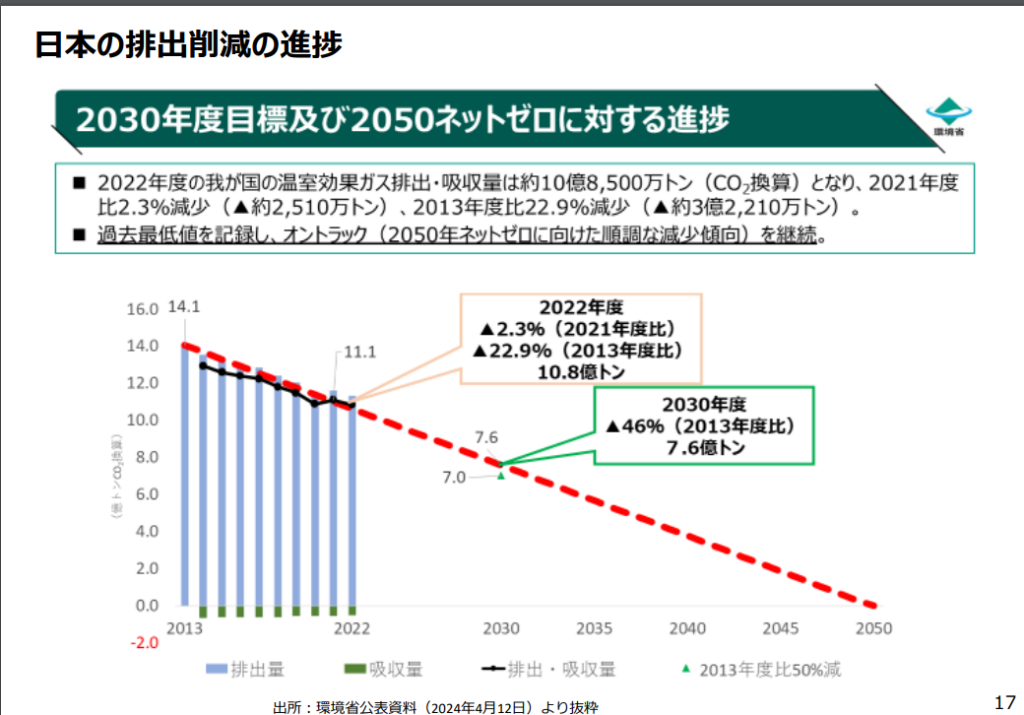

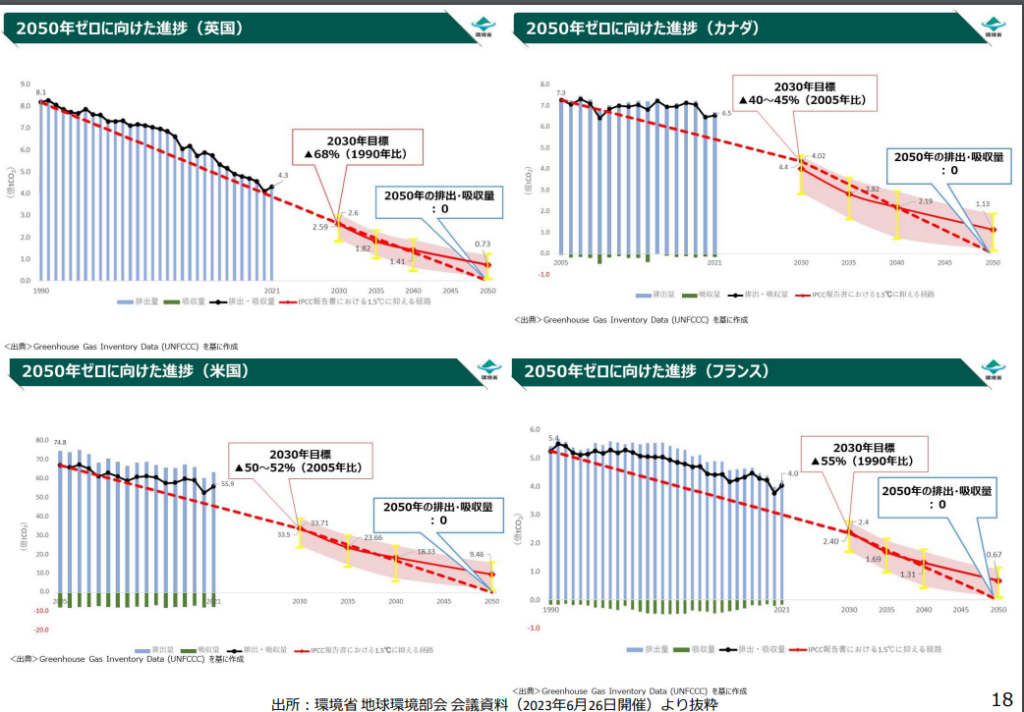

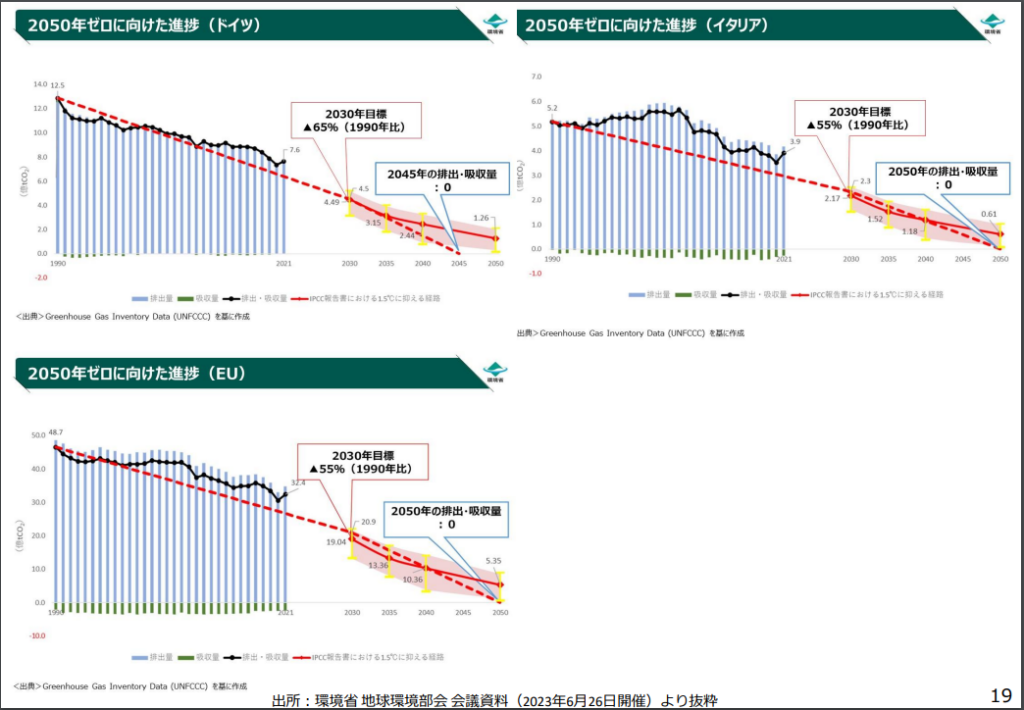

現時点で日本の排出削減はオントラック。他国はやや上振れか。

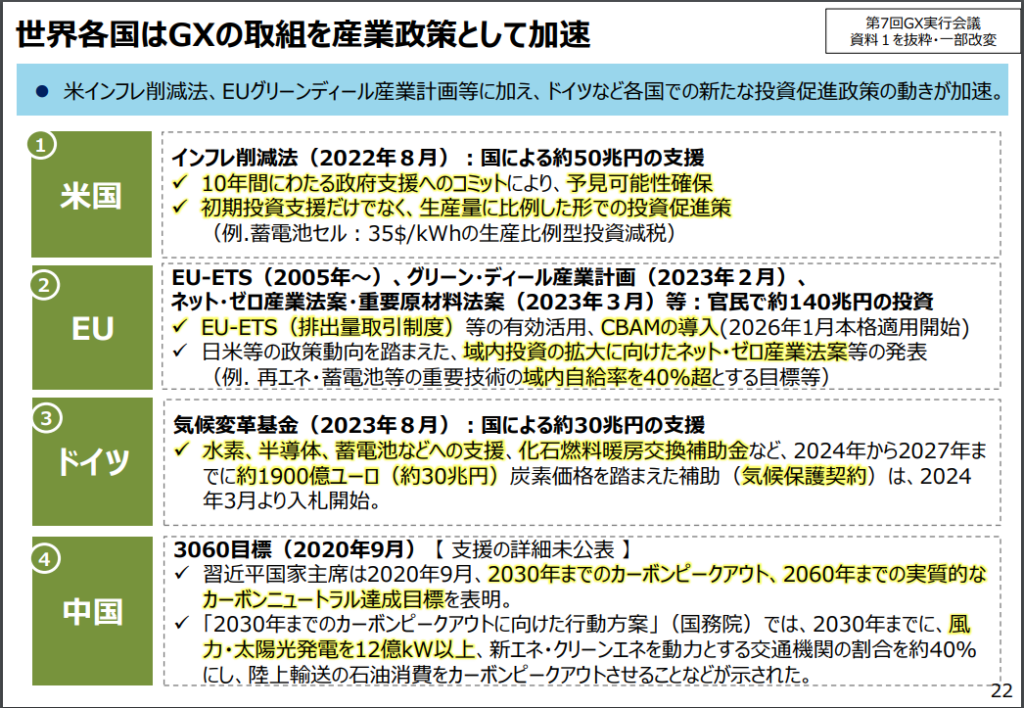

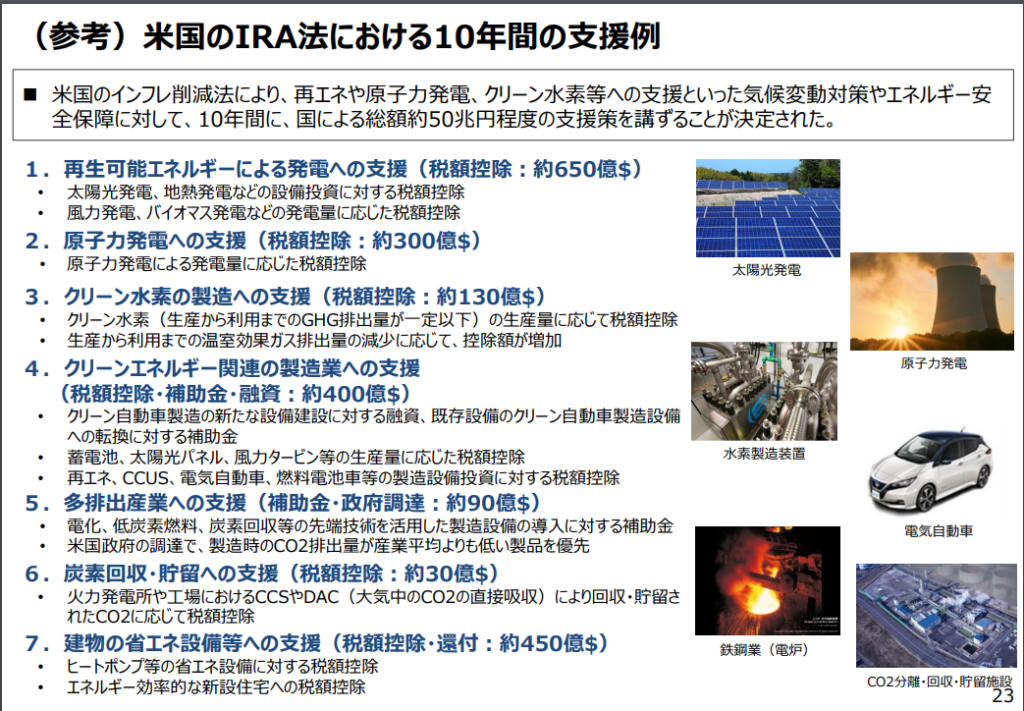

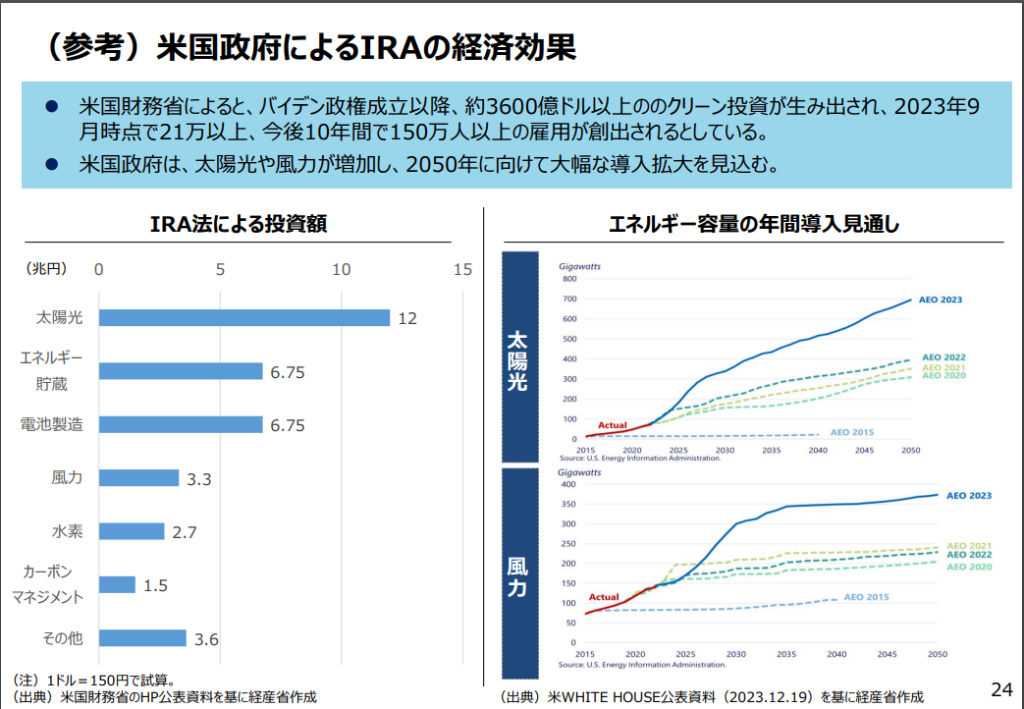

・世界各国はGXの取り組みを産業政策として加速

日本の再エネ導入コスト、高すぎ

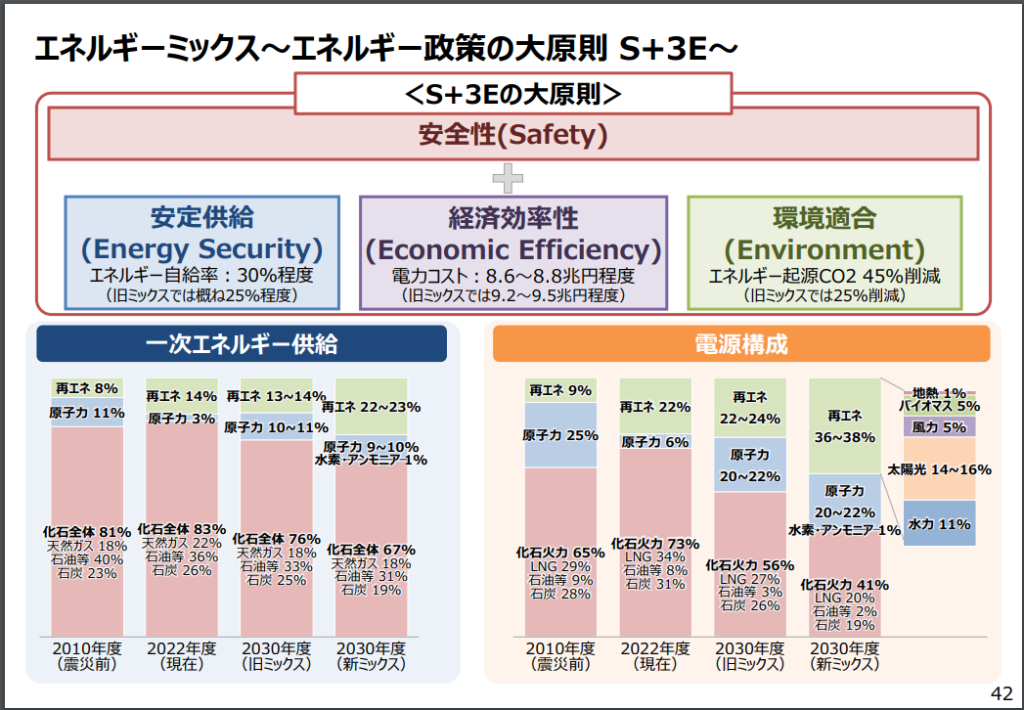

2030年のエネルギーミックスにおける再エネは36~38%。うち、太陽光が14~16%を占める。2022年度時点で再エネは22%。

太陽光は2022年度の21.7%、2030年度目標は14~16%。1,290~1,460億kWh。1,200kWh/kW/年として、約1億kW=100GW。

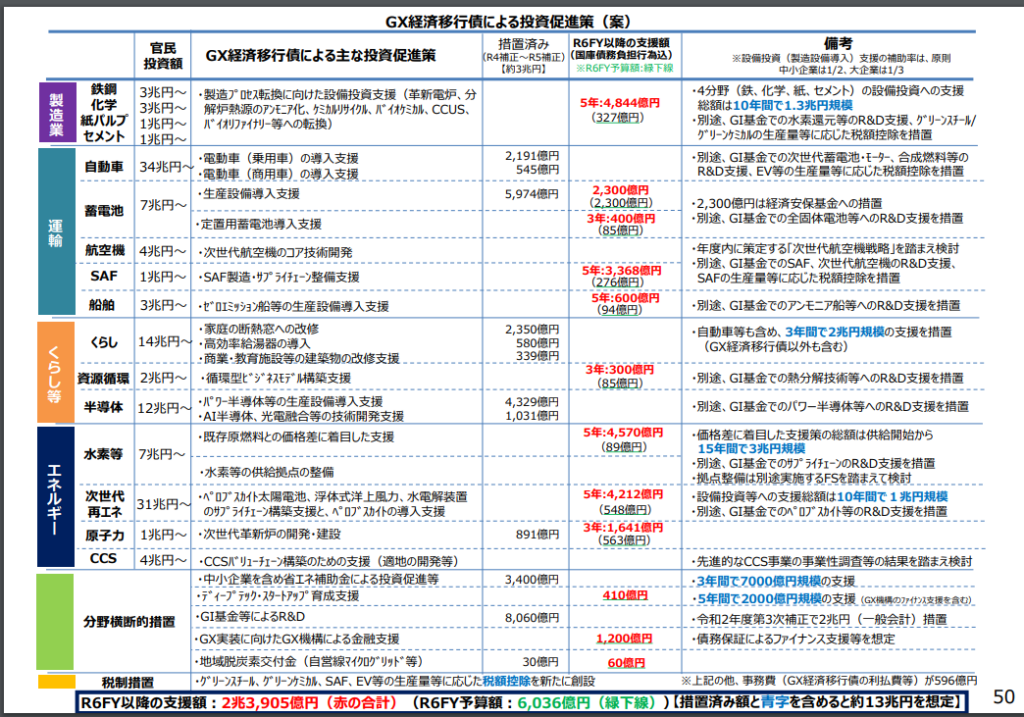

・蓄電池7兆円、次世代再エネ31兆円。

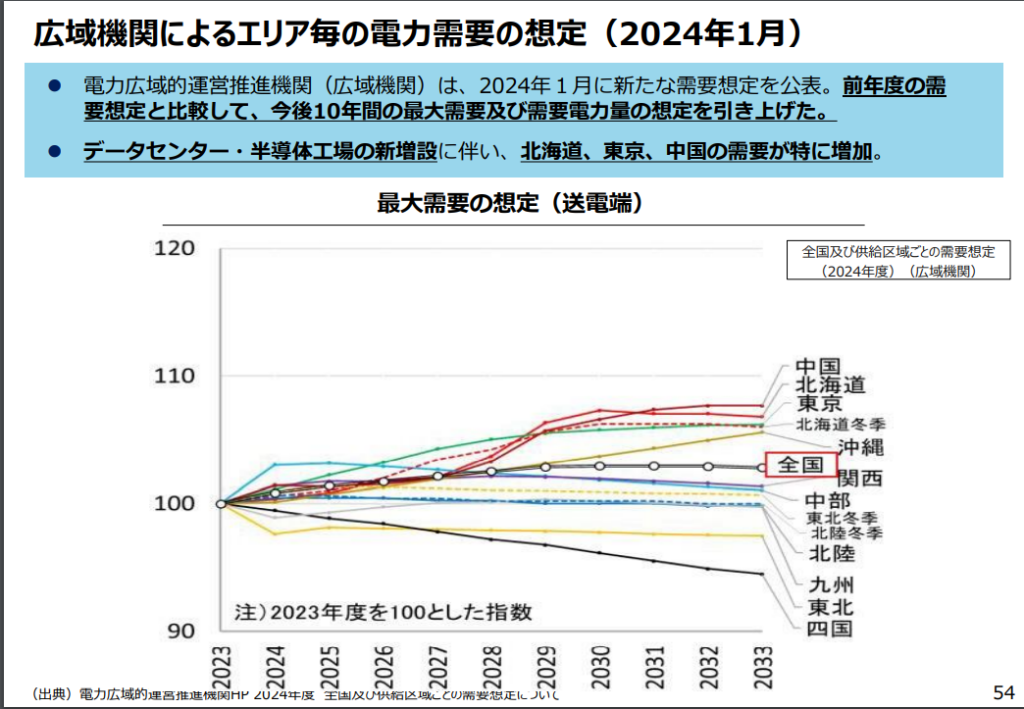

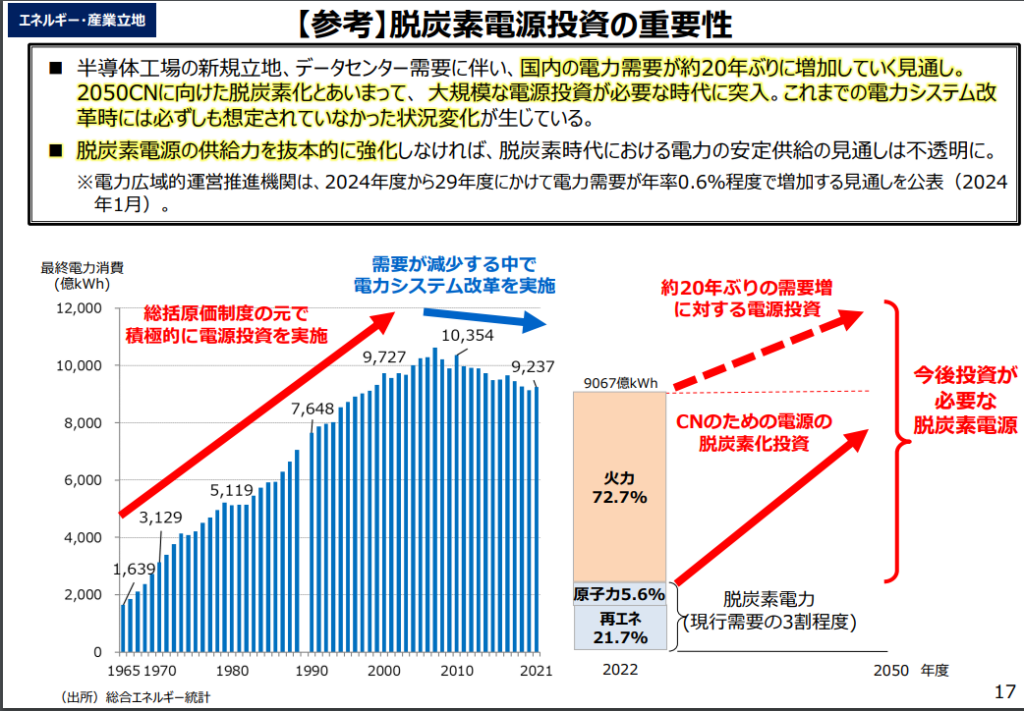

電力需要想定は前回との比較で上振れ

特に、中国、北海道、東京が全国平均より上振れ。四国は下振れ。

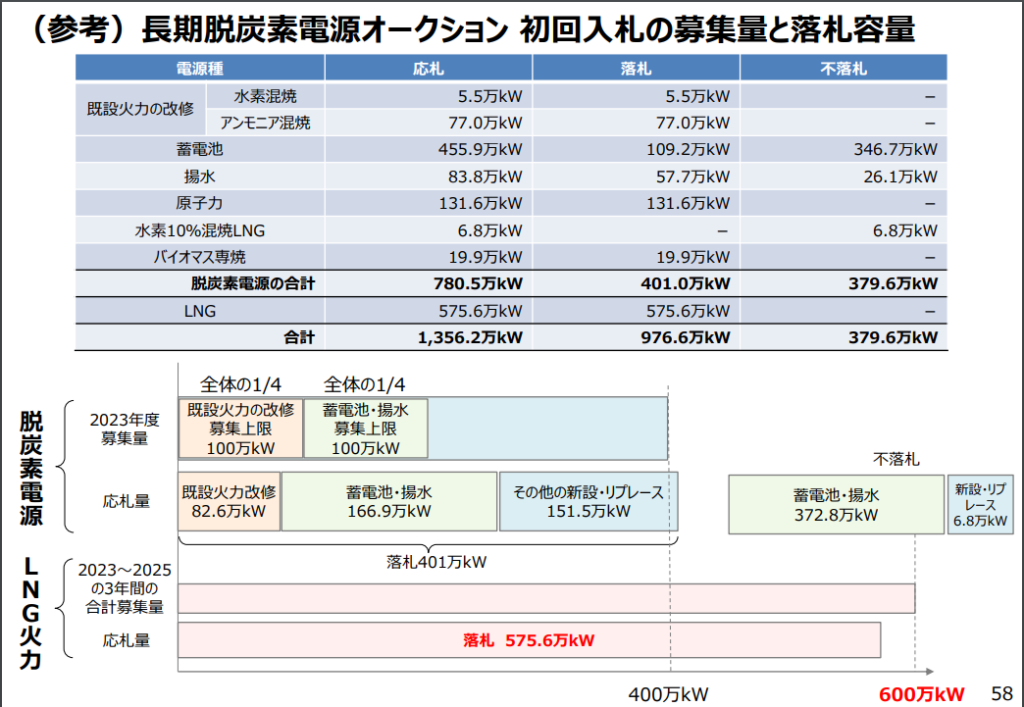

長期脱炭素電源オークションの応札の大半は蓄電池。次いで原子力。

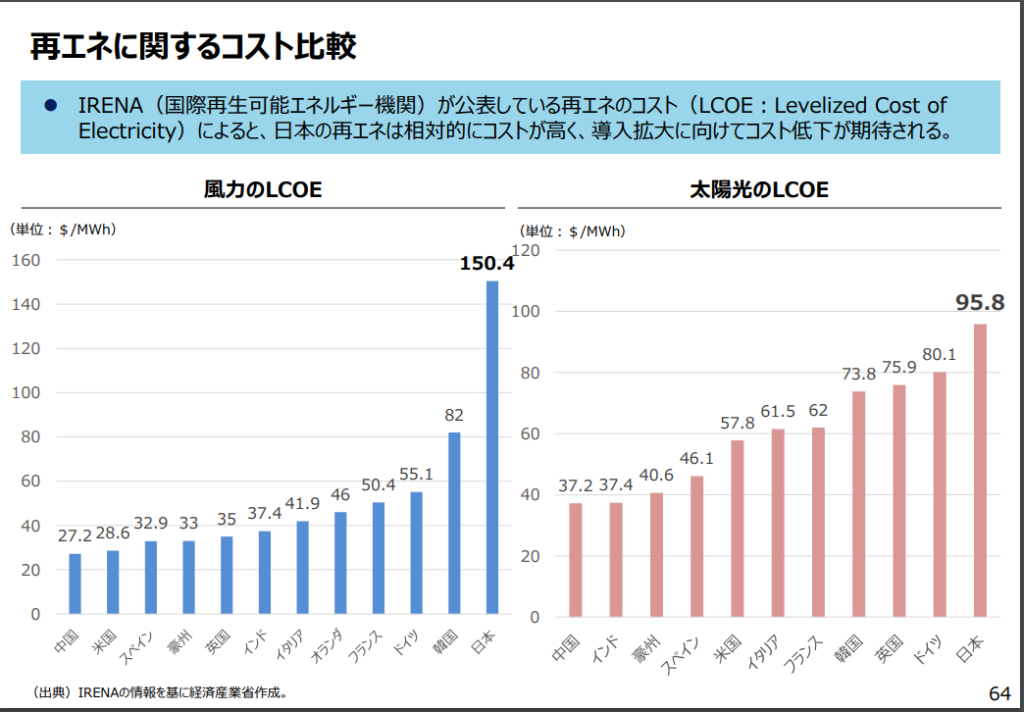

日本は風力、太陽光共に、LCOEが高い

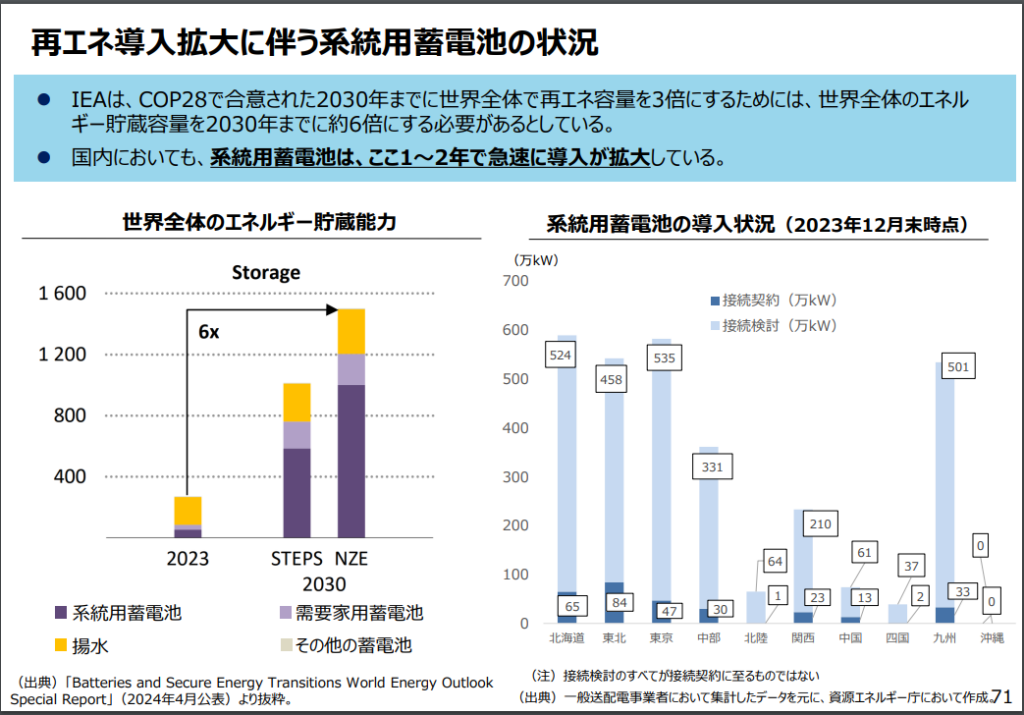

2030年までに世界全体で再エネ容量3倍とするためには、エネルギー貯蔵容量を約6倍にする必要がある。その大半は系統用蓄電池で賄い、一部需要家用蓄電池。

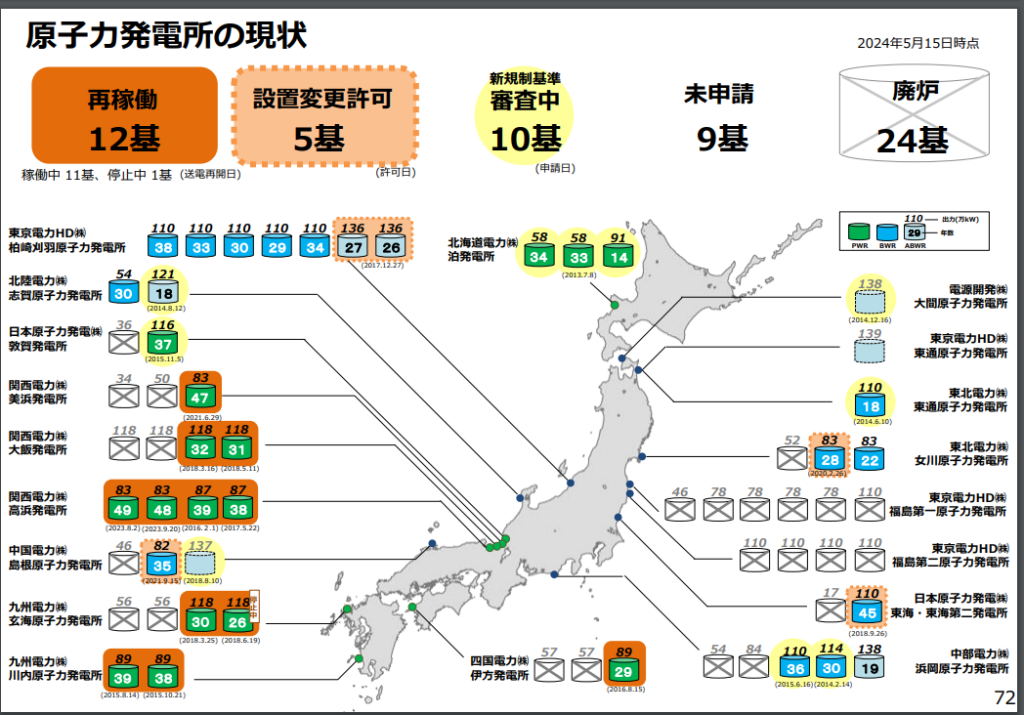

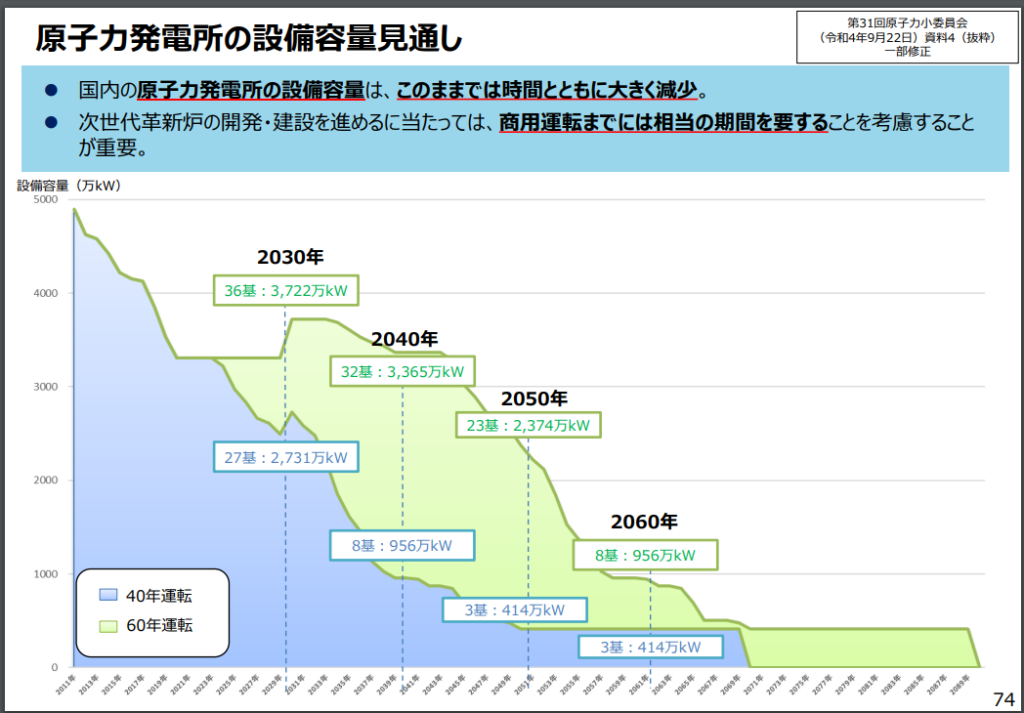

原発は12基再稼働、5基設置変更許可

・40年運転を前提とすると、エネルギーミックスの達成は困難。

次世代原発のコンセプトは複数あり。

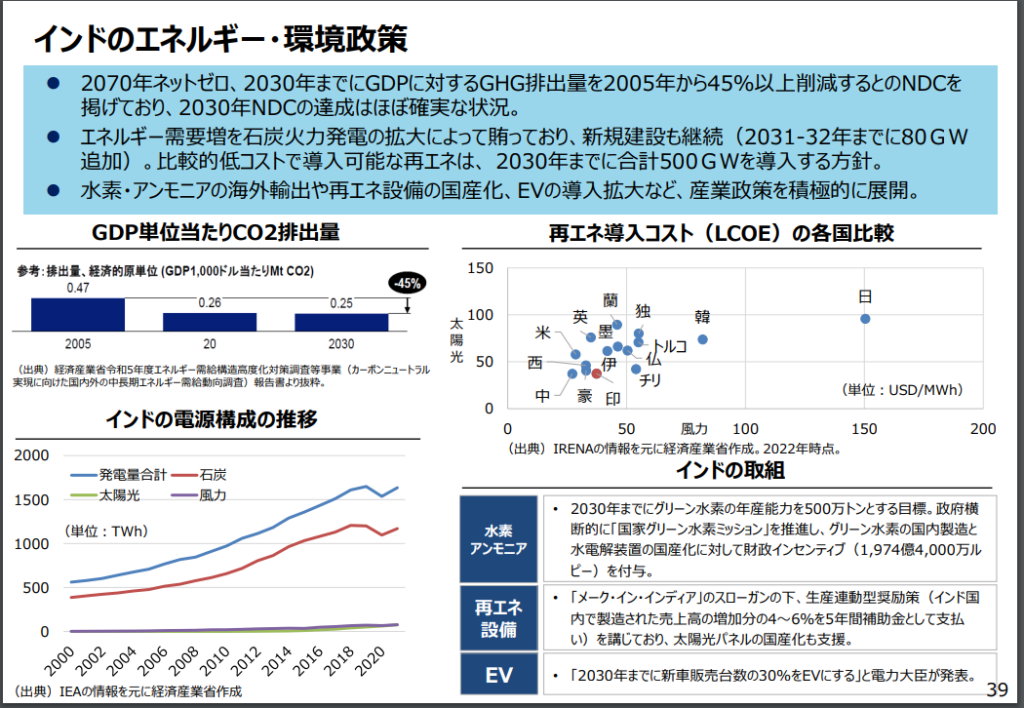

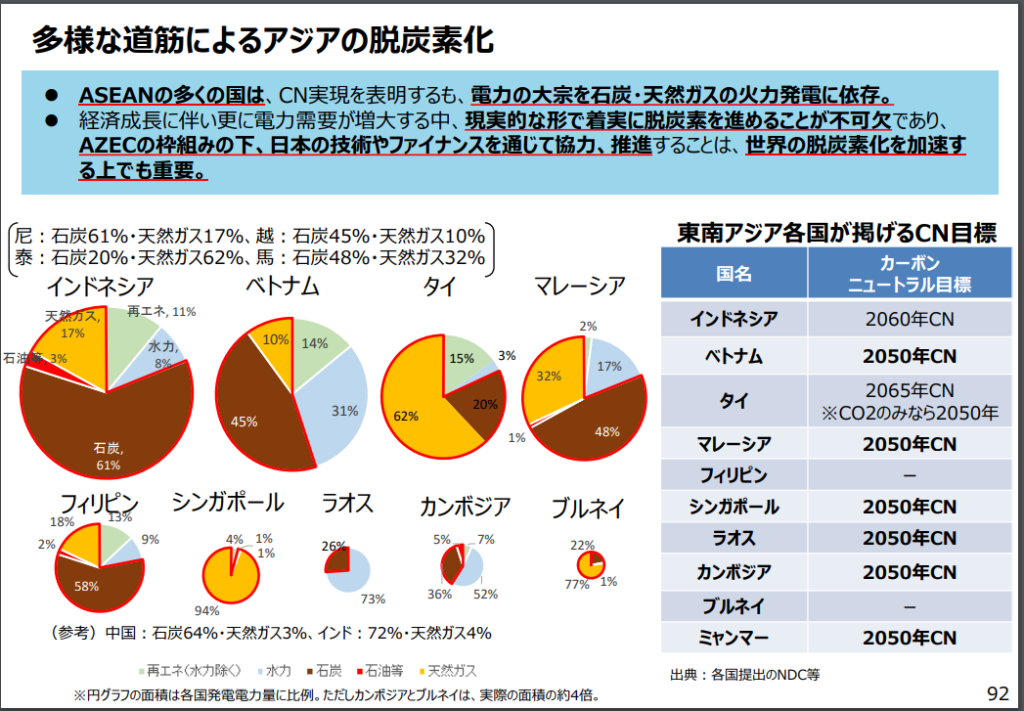

アジアにおける脱炭素は

AZECの主なプロジェクトは工業団地のグリーン化、グリーン水素による工場の脱炭素化、バイオマス発電/地熱開発、アンモニア専焼ガスタービン。

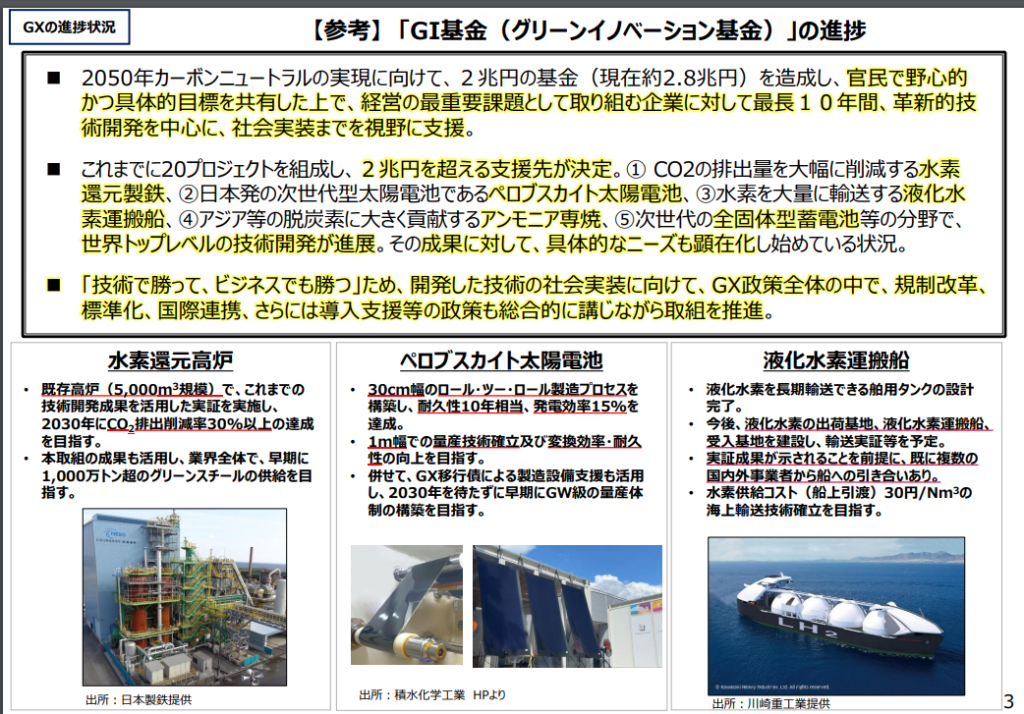

GI基金の主な支援対象は水素/アンモニアとペロブスカイト

脱炭素電源を増やすための投資の必要性

コメントを残す