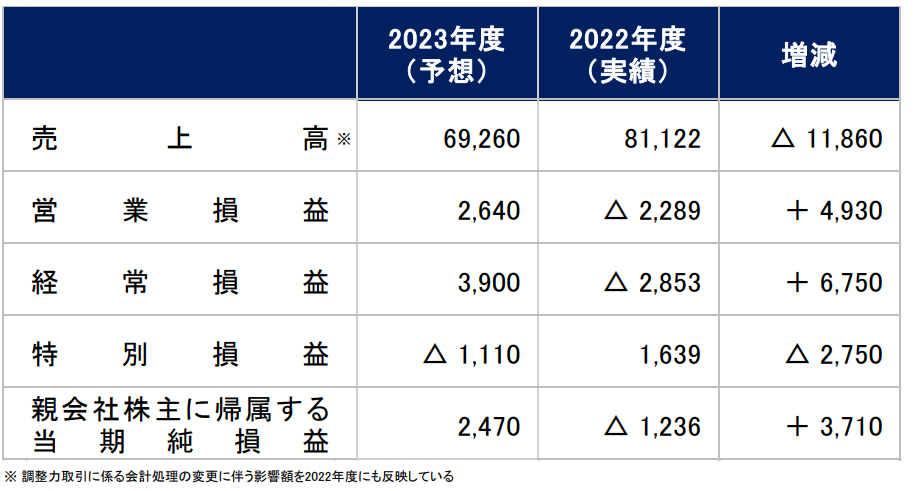

<業績予想のポイント>

・売上高は、燃料、市場価格の低下等により、PG・EPセグメントにおける売上が減少したことなどにより、1兆1,860億円減収の6兆9,260億円

・経常損益は、主に燃料費等調整制度の期ずれ影響が好転したことなどにより、6,750億円増益の3,900億円程度の利益

・当期純損益は、3,710億円増益の2,470億円の利益

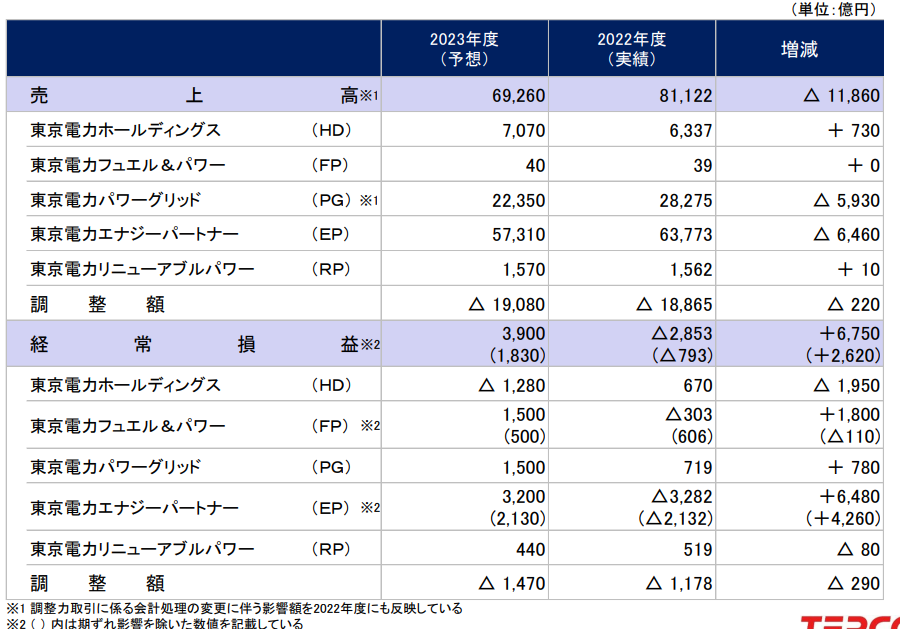

<セグメント別の概要>

・売上:大半を占めるEP、並びに、PGはいずれも前期と比べて6,000億円ずつ減少で、トータルでも1.18兆円超の減少

・経常損益:期ずれを考慮すると前期比で6,750億円増の3,900億円だが、期ずれを考慮しないと、+2,620億円の1,830億円。EPで期ずれを除いても+4,260億円のプラスとなっている影響が大きい。

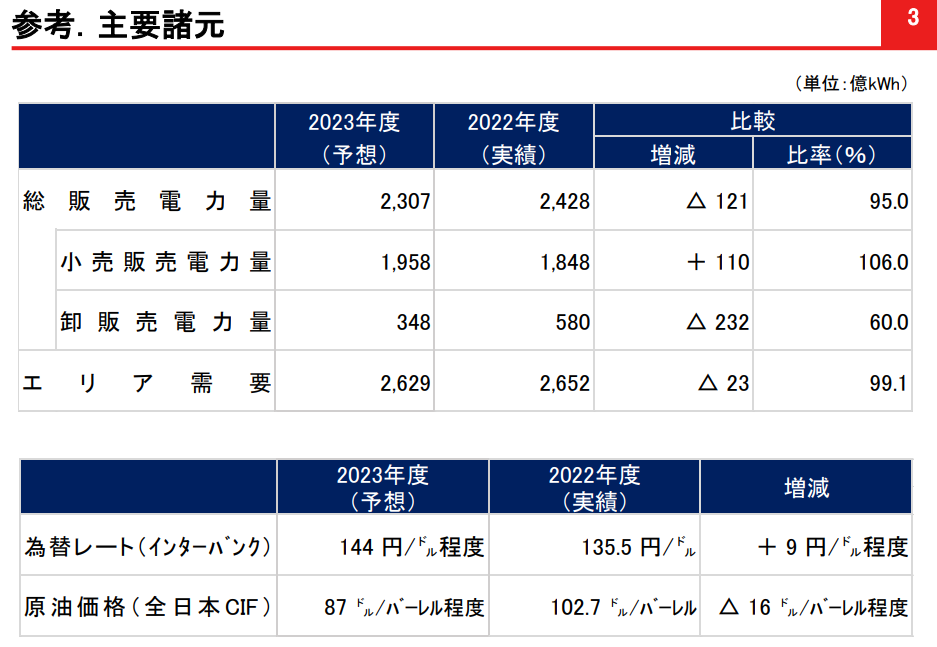

<諸元>

・EPの増益について、売上が減少しているにもかかわらず、利益が期ずれを除いても4,260億円増加していることを深堀。諸元を見ると、EPが担う小売販売電力量は+110億kWhとなっており、小売の販売電力量が伸びたと考えられる。単価が30円/kWh超なので、単純計算で30~40円/kWh x 110億kWh≒3,300~4,400億円。エリアの需要がほぼ変わっていないことを加味すると、他電力からの顧客回帰が一定程度あったか。(卸販売電力量が減少していることからも推察できる)

<出典>

https://www.tepco.co.jp/about/ir/library/presentation/pdf/240329setu-j.pdf

コメントを残す