出典:https://digitalassets.tesla.com/tesla-contents/image/upload/IR/TSLA-Q1-2024-Update.pdf

<ハイライト/概要>

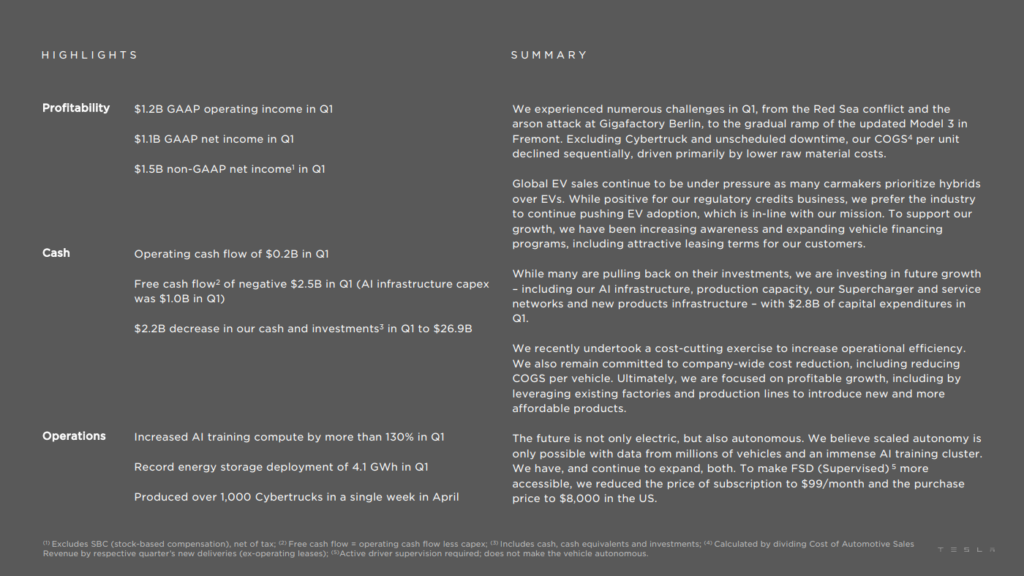

- 1台当たりの販売コストは減少。背景は原材料価格の下落

- ハイブリッド車への回帰等、各種の向かい風要因はあるものの、リース等の資金援助プログラムを拡充

- 他社が投資を控える中でAIへの投資、生産容量拡大、スーパーチャージャーの設置等への投資を推進。

<財務概要>

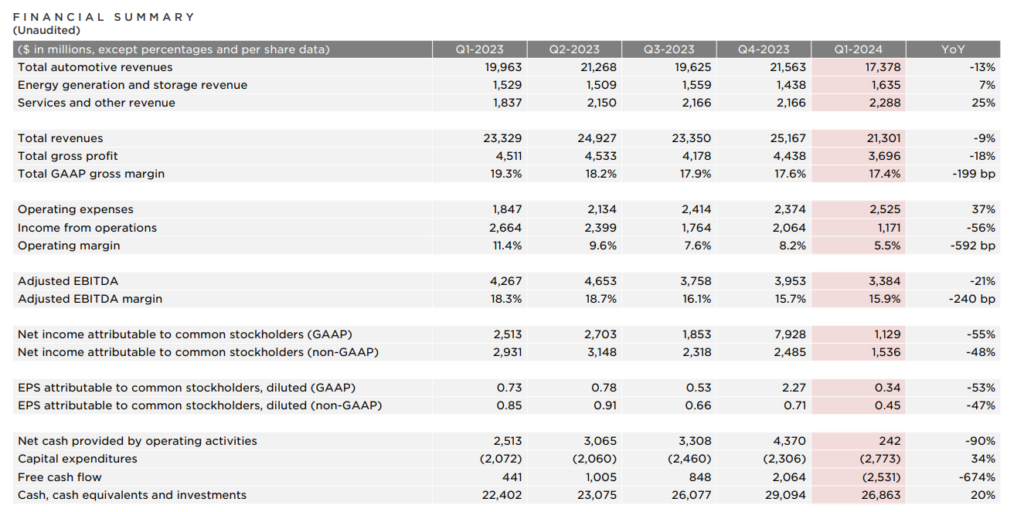

- 自動車販売の収益が前年同期比で▲13%の17,378mmUSD

- Operating marginが5.5%(前年同期比▲592bp)で、Adjusted EBITDAが3,384mmUSD(前年同期比▲21%)

- 収益減少の背景に自動車の平均販売価格(Average Selling Price)減少や、為替要因(0.2bilUSD)

- Operating Margin減少の背景に上記の収益減少要因に加え、AIやセルの向上等のR&Dコストの増加、サイバートラックの立ち上げコスト、生産スピードがFremont工場でのモデル3のアップデートやベルリンのギガファクトリーの混乱などで減少したこともある。

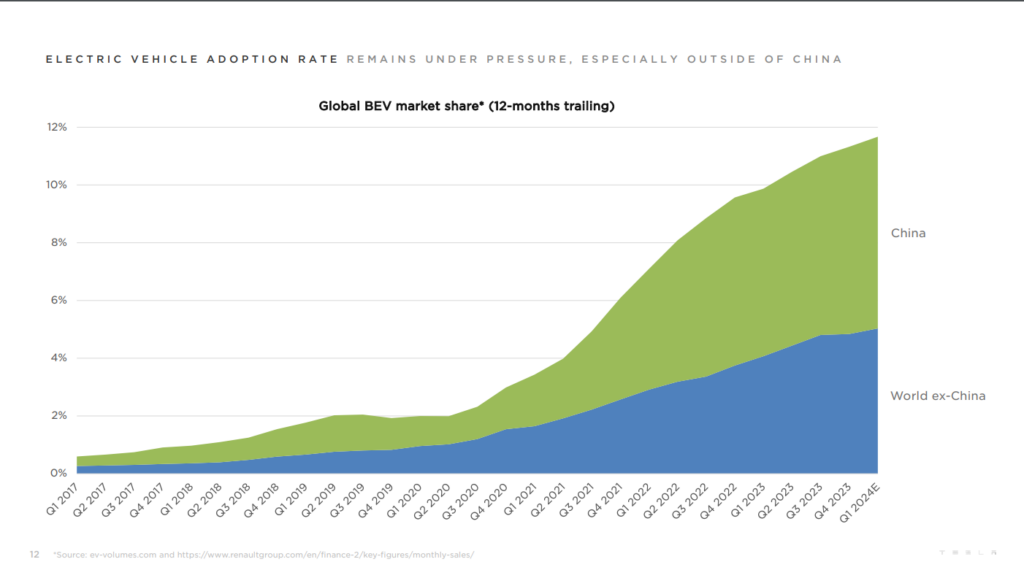

市場別シェア

- シェアは北米で4%、中国で2%、欧州で3%程度だが、多少減少傾向

- 各地域での生産キャパシティの一覧は以下の表のとおり。いずれの工場でも生産量が減少。

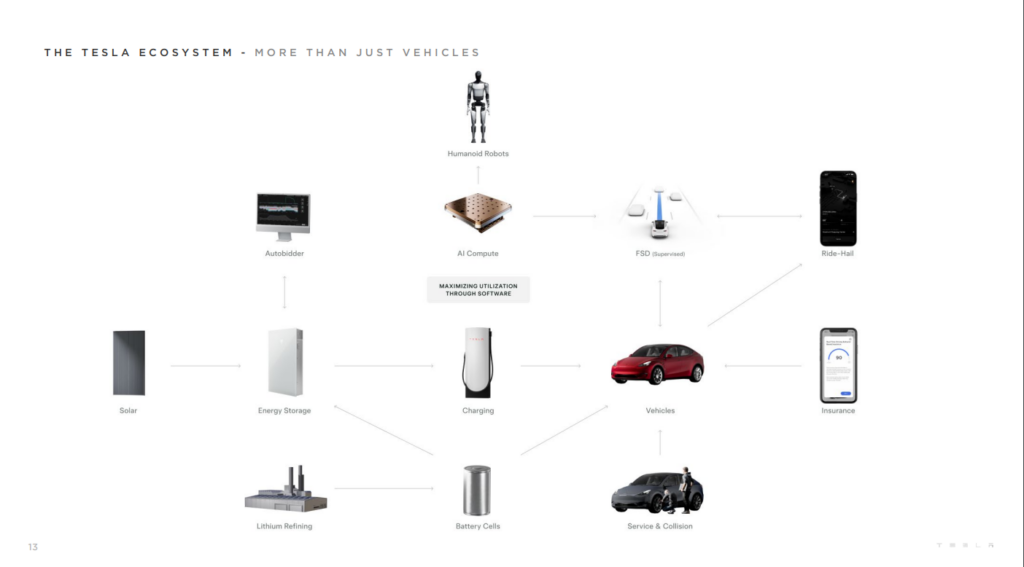

- エネルギー分野において、Q1で、4.1GWhの蓄電池を導入収益(前年同期比+7%)や利益(同+140%)も過去最大を記録。Megapackが大きく寄与。Energy GenerationとStorageが引き続き最大収益率の事業。

コメントを残す