出典:https://www.meti.go.jp/shingikai/santeii/106.html

🟢全体概要

経産省の第106回調達価格等算定委員会では、主要再エネ団体(太陽光、地熱、バイオマス等)が自立化・主力化に向けたコスト構造・課題・要望を報告しました。議論では、FIT/FIP制度の見直し、インフレ・金利・カーボンプライスの影響、脱炭素電源オークションへの参画などが焦点となりました。

本投稿では、特に太陽光の部分に絞って、概要を記載します。

☀️太陽光発電協会(JPEA)

概要

この資料では、事業用地上設置型の太陽光発電(PV)のコスト構造、将来のコスト低減シナリオ、収益性、自立化(補助・買取制度に依存しない事業モデル)に向けて克服すべき課題・取組みを整理しています。資料は、2025年時点、2030年、2035年という時間軸を前提に、LCOE(発電単価)、CAPEX(初期建設費)、O&M(維持管理費)、発電量拡大、収益の最大化、制度・政策面を含めたチャレンジを提示しています。

主なポイント

コスト低減・自立化に向けた目安

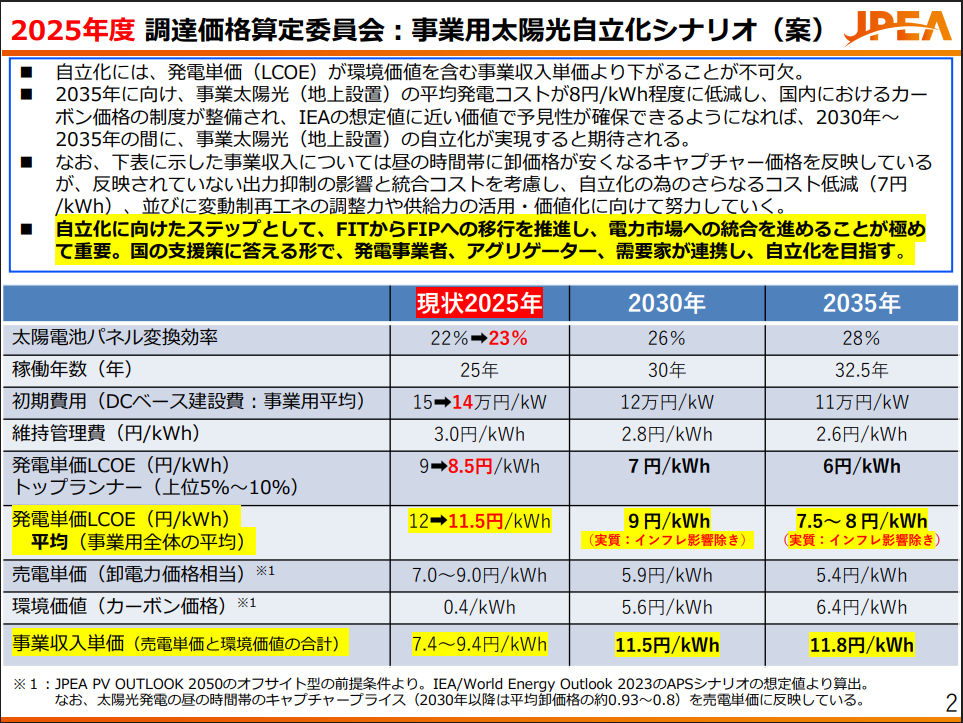

- 現状(2025年)において、地上設置型事業用PVのDCベース建設費は約 14万円/kW、維持管理費は約 3.0円/kWh、平均的なLCOEは約 11.5円/kWh。

- 2030年には建設費12万円/kW、維持管理費2.8円/kWh、平均LCOE9円/kWh。2035年には建設費11万円/kW、維持管理費2.6円/kWh、平均LCOE7.5〜8円/kWhを目指す。

- 発電事業収入の前提として、「売電単価(卸電力価格に相当)」+「環境価値(カーボンプライス等)」という構成が示されており、2030年・2035年において事業収入単価の上昇余地があると見ています。

- 「自立化」の条件として、LCOEが(環境価値を含む)事業収入単価よりも低くなることが不可欠とされています。

コスト競争力向上のための取組み

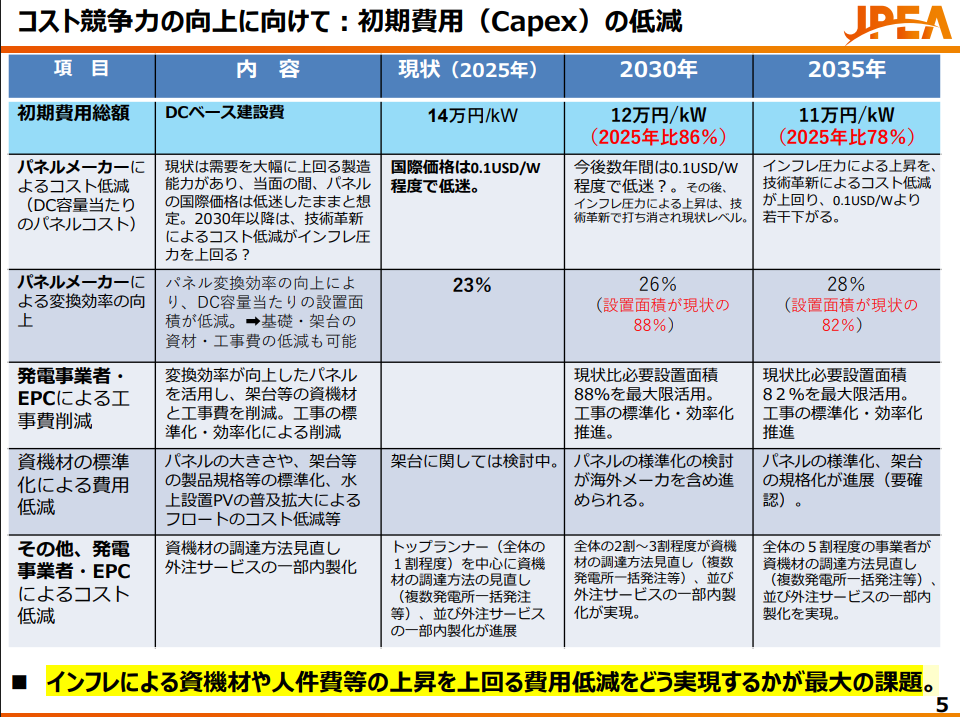

- 建設費(CAPEX)の低減:パネル変換効率の向上、設置面積低減、架台/工事費の削減、資機材・工事の標準化・効率化など。

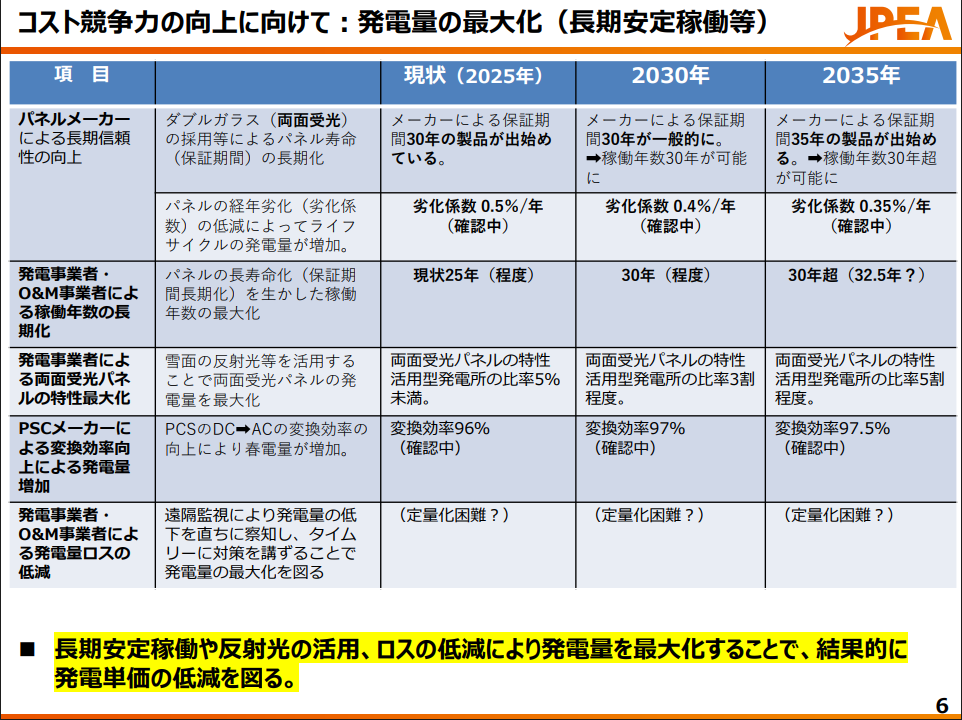

- 発電量の最大化・長期稼働:パネル寿命(稼働年数)延長、劣化低減、両面受光パネルの活用、遠隔監視・O&M効率化。

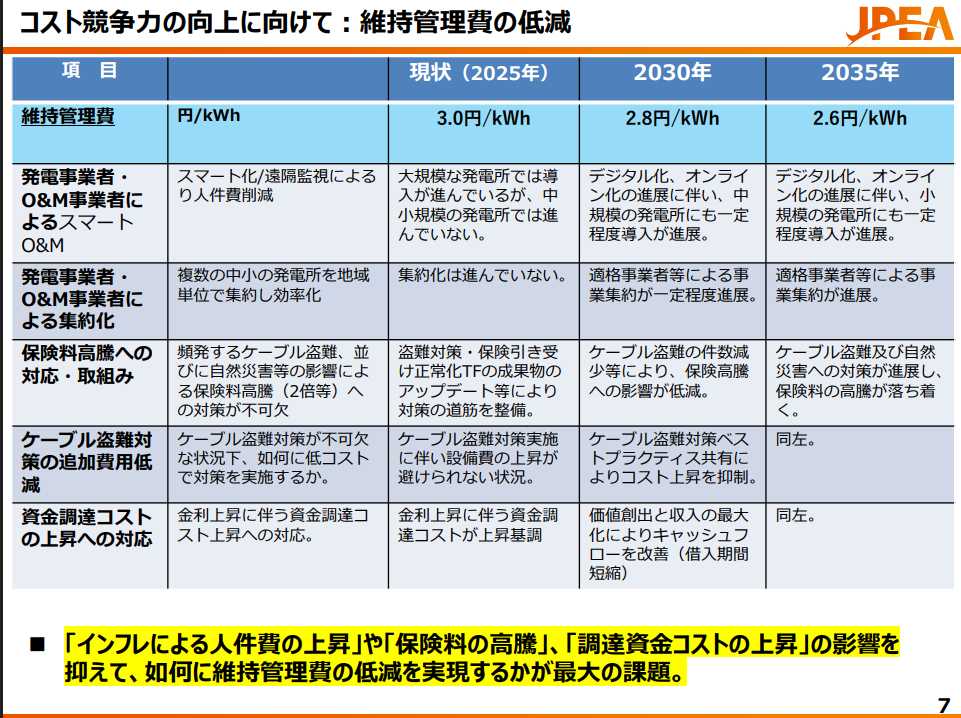

- 維持管理費(O&M)低減:スマートO&M(遠隔監視、デジタル化)、発電所の集約化、小規模発電所における導入促進。

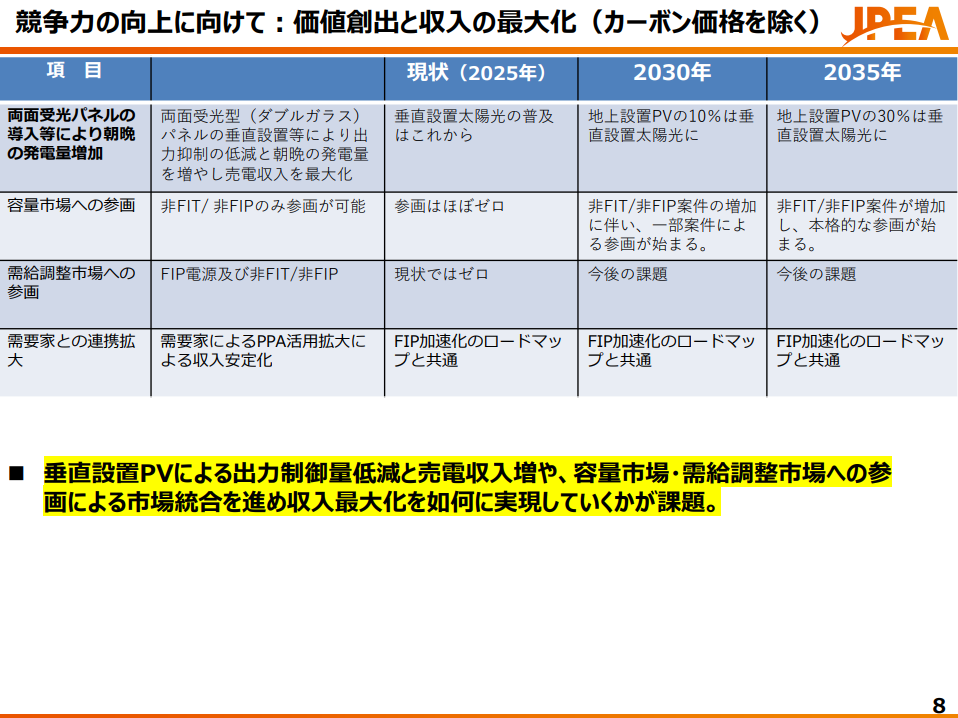

- 価値創出・収入最大化:垂直設置パネル等による発電量増加、容量市場・需給調整市場への参画、PPA(電力購入契約)活用による収入安定化。

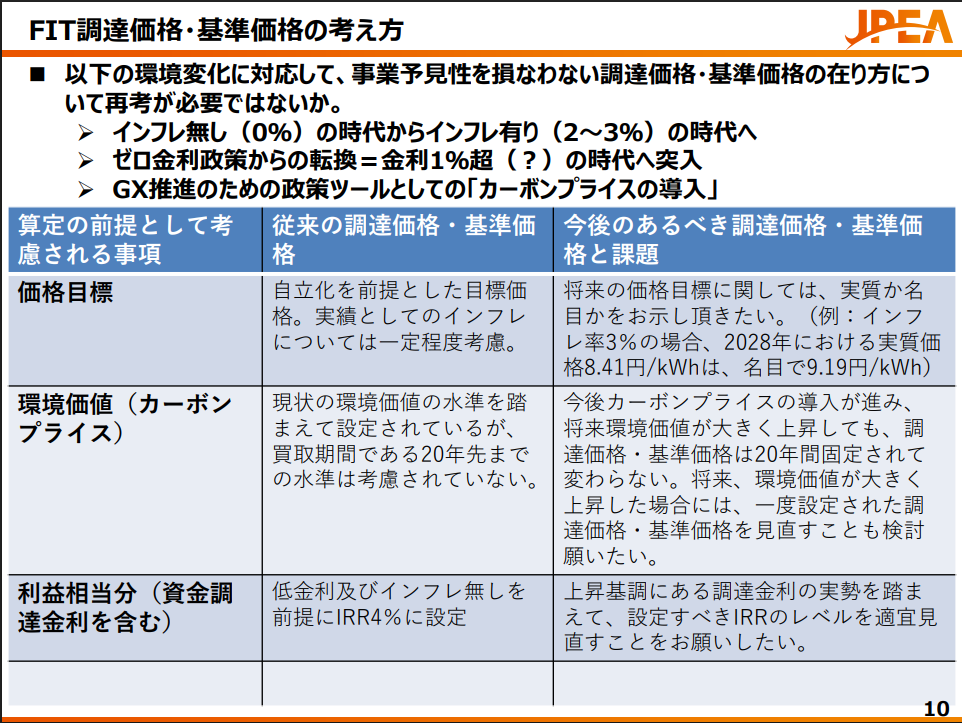

- 制度・市場・予見性に関する課題

- 調達価格・基準価格の設定にあたり、インフレ・金利上昇・カーボンプライス導入といった環境変化をどう反映するかが重要とされています。

- 環境価値(カーボンプライス)の将来上昇を前提に、20年間固定される買取制度・調達価格だけでは事業の予見性を損なう可能性があると指摘。

- 市場統合(FIT から FIP への移行、電力市場への参入)及び需給調整市場・容量市場への参画が、自立化・主力化に向けて極めて重要。

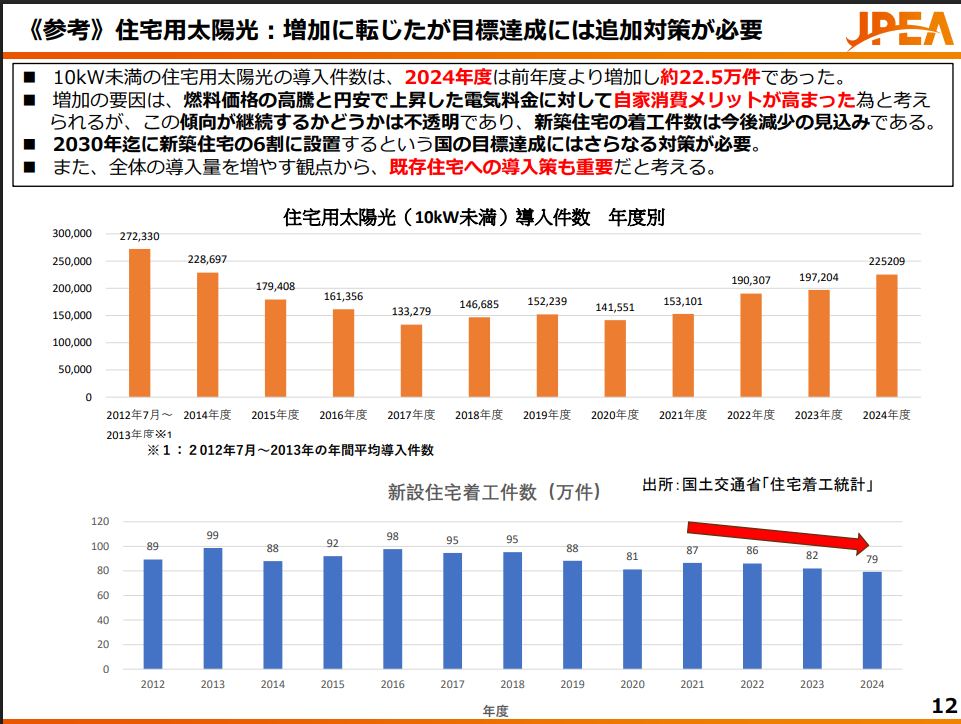

- 住宅用太陽光・導入状況

- 10 kW未満の住宅用太陽光導入件数は、2024年度は約22.5万件まで増加。主因として燃料価格・円安・電気料金上昇による自家消費メリットの高まりが挙げられています。

- ただし、2030年までに新築住宅の6割に設置するという国の目標達成には、導入促進策の強化が必要とされています。既存住宅への普及なども重要な観点。

意義・私見

- 本資料は、地上設置型の事業用太陽光発電が今後「補助・買取制度に頼らず、競争的に収益を上げられる時代(=自立化)」へ移行するためのコスト・収益・制度の条件を明確にしています。

- 本資料は非常に実務的な裏付けを提供しています。たとえば、「2035年までに平均LCOEを ~8円/kWh 水準に引き下げ」といった定量目標から事業検討がしやすくなります。

- ただし、資料はあくまで「想定シナリオ(案)」であり、実際の市場動向・制度設計・資金調達コスト・インフレ・出力抑制・統合コストなど多くの変数が影響を及ぼす点は留意が必要です。

コメントを残す