出典:https://api.solarpowereurope.org/uploads/Global_Market_Outlook_for_Solar_Power_2024_a083b6dcd5.pdf

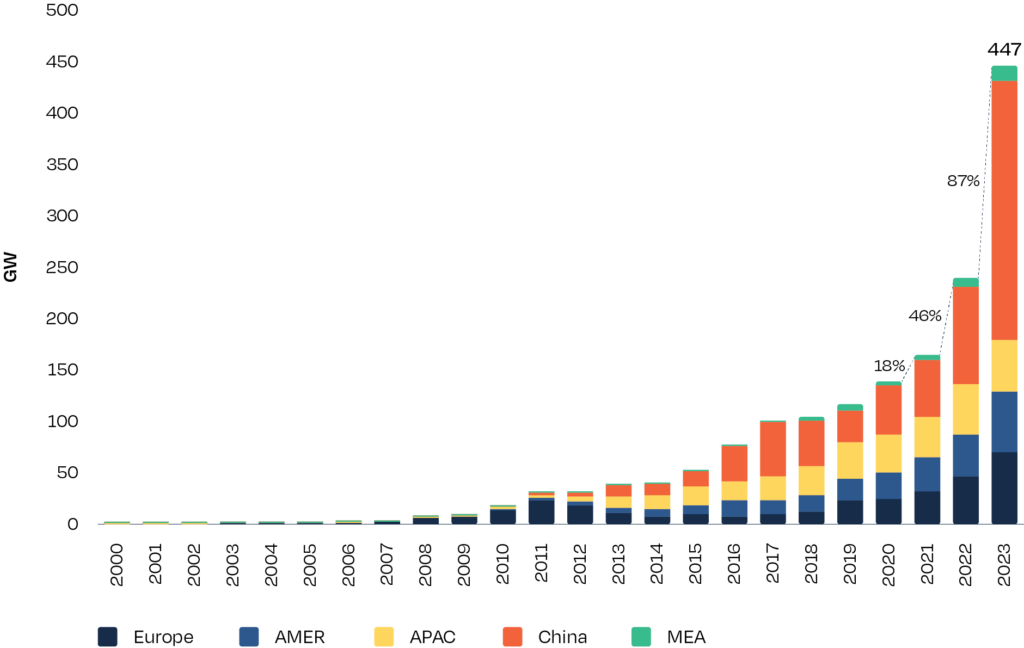

2023年、世界では新たに447GWの太陽光発電容量が系統連系され、再び世界の新規発電容量の大半を占めた。

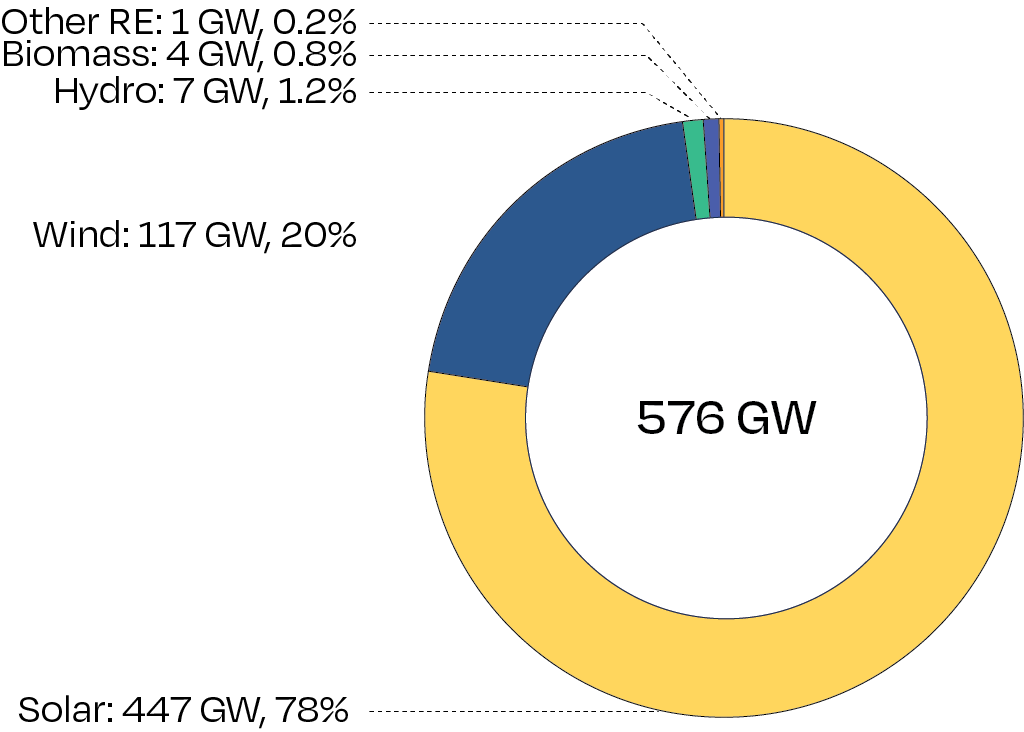

昨年新たに追加された再生可能エネルギー容量576GWのうち、太陽光発電が78%を占めた。

新規の再生可能エネルギー設備容量に占める太陽光発電の割合は大幅に増加し、2022年の66%から12ポイント、2021年の56%から22ポイント増加した。

この新記録は、太陽光発電が世界のエネルギー転換のリーダーとして確立され、なおも台頭していることを裏付けるもので、他のすべての再生可能技術を合わせた容量の3倍以上を設置している。

447GWの新規太陽光発電容量は、これまでの記録を塗り替え、太陽光発電アナリストの予想をはるかに上回り、87%という驚異的な成長率を記録した(図2参照)。これは、2022年の追加容量239GW、前年比成長率46%と比較したものである。

太陽電池設置容量の急増にはいくつかの重要な要因がある。第一に、世界的な太陽電池製造能力の大幅な増強により、パンデミック時に経験したサプライチェーンの問題から太陽電池モジュールの入手性が大幅に改善された。この生産能力拡大により、2023年にかけてシステムコンポーネントの生産能力過剰と価格下落が深刻化し、モジュールの価格は約50%下落した。

加えて、2022年の世界的なエネルギー危機の影響は、さまざまな地域で需要を刺激し続けた。政府、個人、企業は、エネルギー価格高騰に対する信頼性が高く費用対効果の高いソリューションとして太陽光発電に注目し、熱部門と輸送部門の電化加速も大いに注目された。2021年と2022年に受注した多くの案件が、2023年にようやく設置された。

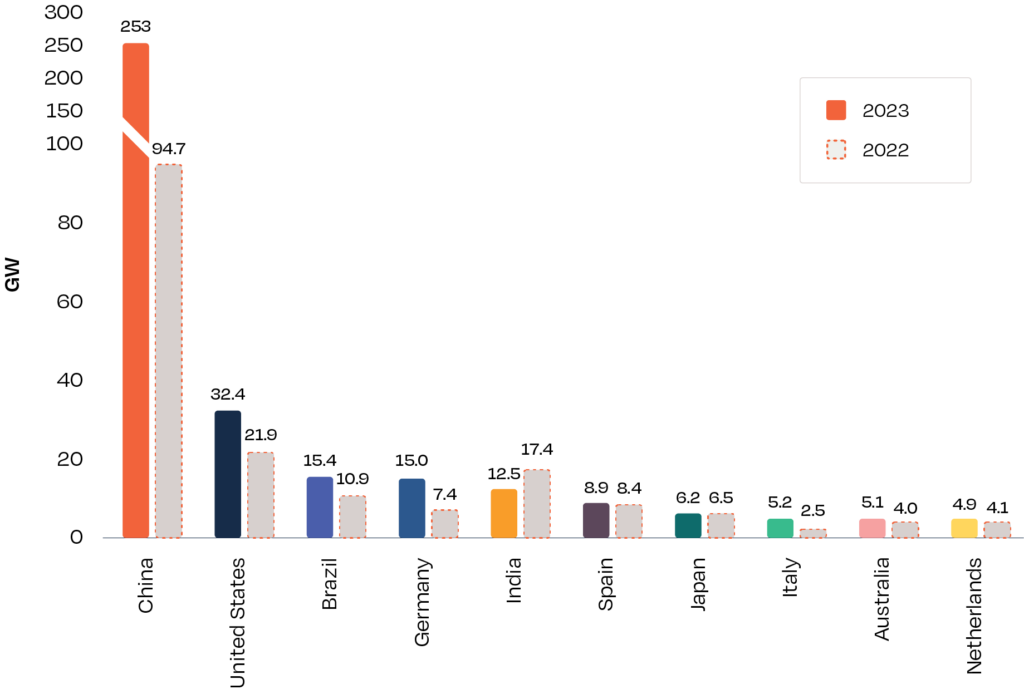

2023年の成長規模は前例のないものであったが、この世界市場拡大のほとんどが中国によって、また中国において推進されたものであることを強調する必要がある。長年にわたり世界最大の太陽光発電製品供給国・市場である中国は、2023年に253GWという驚異的な太陽光発電容量を新たに追加し、前年比167%の成長率を記録してこれまでの記録を塗り替えた。一方、世界の他の地域は、2022年の144GWから35%増の194GWの太陽光発電を新規導入したに過ぎない(図3)。言い換えれば、中国の強力な太陽光発電投資の展開がなければ、太陽光発電セクターの成長はもっと緩やかなものになっていただろう。

太陽光発電市場上位10カ国のうち8カ国が2023年に成長を遂げ、インドと日本だけが市場を下降させた。米国は2022年の乱気流から立ち直り、2023年には3,240万kWの太陽光発電系統連系で48%の成長率を記録した。ドイツは2023年に15GWを設置し、欧州諸国の新記録を達成した。これまでの記録は、欧州の太陽光発電ブームが始まった2011年にイタリアが記録した930万kWであった。上位10カ国を合計すると、2023年には世界の太陽光発電市場の80%を占めることになる。

今後数年間は、さらなるコスト改善、製品の入手可能性、太陽光発電技術がもたらす多くのメリットによって、太陽光発電の需要が大幅に伸びると予想される。気候変動による緊急事態は引き続き各国政府の関心を集めるだろう。また、エネルギー安全保障は、急速に分断が進む世界秩序の中で太陽光発電への投資を促す説得力のある論拠であり続けるだろう。

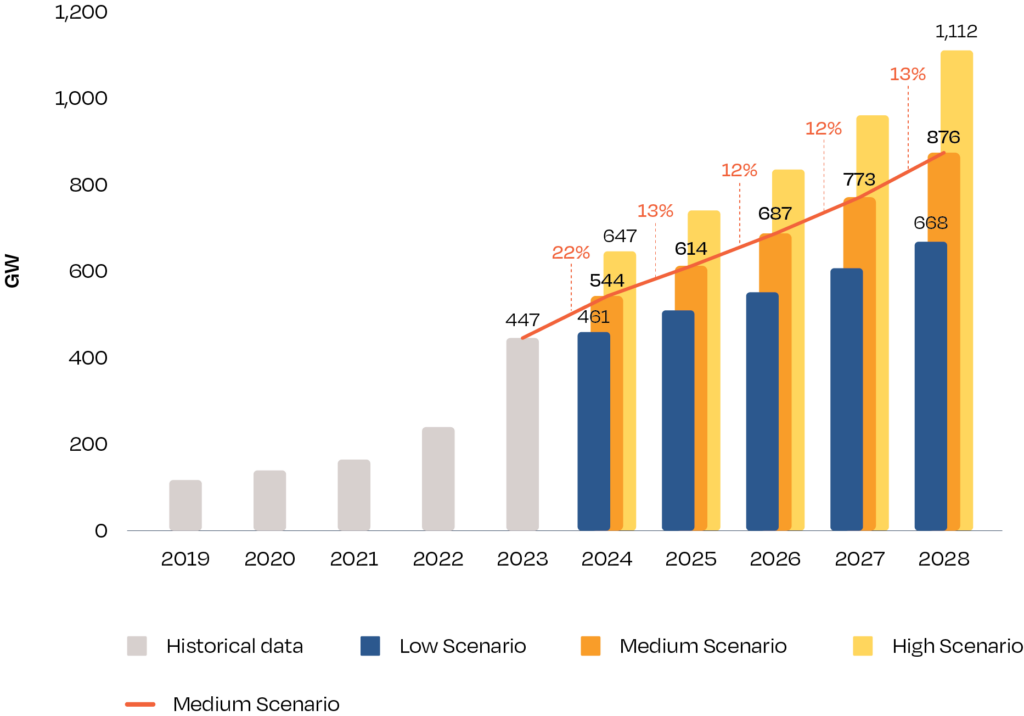

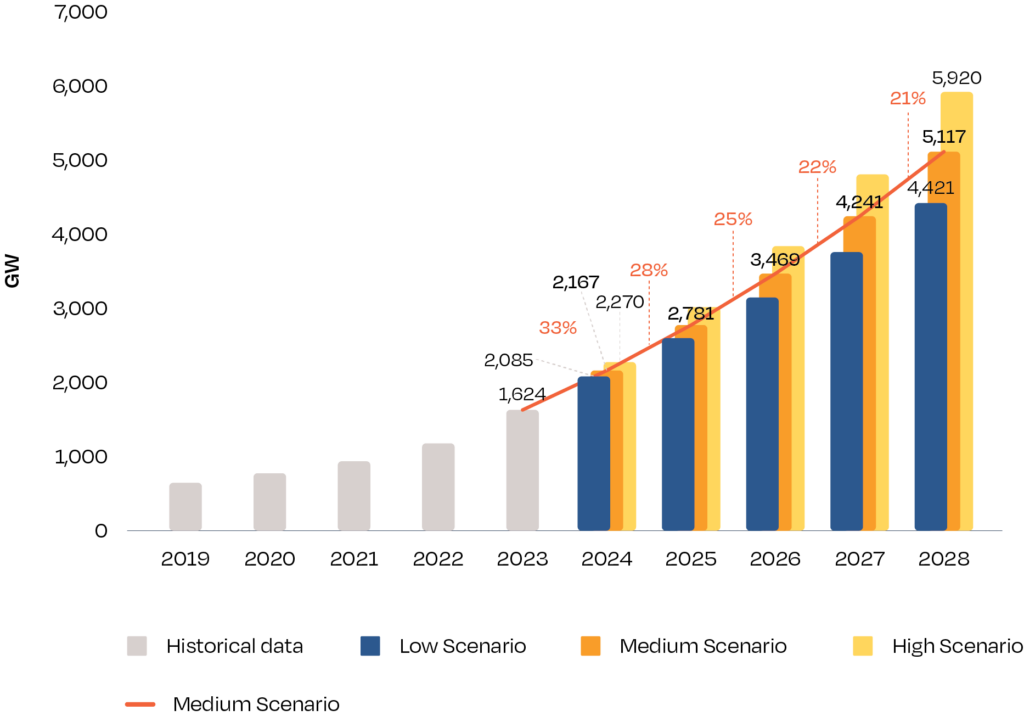

2024年については、中位シナリオでは世界全体の成長率が22%増の544GWとなり、市場規模は2023年よりも約100GW拡大すると予測している(図4参照)。ここ数年見てきたように、現在の世界市場予測は、世界のPV市場において中国が傑出した地位を占めているため、中国の太陽光発電導入量を正しく把握できるかどうかに大きく左右される。アナリストが過去に中国の市場拡大を著しく過小評価していたことや、さらなる成長を示すいくつかの理由があることから、当研究所では前年比18%増の299GWと推定している。政策と経済発展による変化をモデル化し、より楽観的なハイ・シナリオでは年間45%増の647GW、一方、ロー・シナリオではわずか3%増の461GWを2024年に見込んでいる。中期的には、ミディアム・シナリオでは2025年に世界市場の年間導入量が614GWに達し、2024年の544GWから13%増加し、次いで2026年に12%増の687GW、2027年に12%増の773GW、2028年に13%増の876GWとなる。

2023年に1.6TWレベルを突破した世界の太陽光発電は、2024年には2TWを超える勢いである(図5参照)。当社のミディアム・シナリオでは、2024年に2.2TW、2025年に2.8TW、2026年に3.5TW、2027年に4.2TW、2028年に5.1TWと予測しているが、これは昨年のミディアム・シナリオを大幅に上回る予測である。

2024年から2028年の中期シナリオを単純に外挿すると、世界全体で7.4TWの太陽光発電稼働が見込まれ、これは主要な太陽光発電アナリストによる最新の2030年予測値を上回るものである。

2023年の太陽光発電の力強い拡大により、大規模な太陽光発電市場が過去最多を更新した。GW規模の太陽光発電市場(少なくとも1GWを設置する国)の数は2022年の28から2023年には31に増加し、そのうち14は欧州連合(EU)に位置している。2024年には37GW規模、2025年には50GW規模に拡大すると予想される。

中国の太陽光発電における支配的な役割が未知の高みへとさらに高まる中、我々は今年のフォーカス・テーマとして中国を選んだ。この章は、グローバル・ソーラー・カウンシル(GSC)の寄稿によるもので、グローバル・ソーラー・セクターの主要課題に対応する政策提言も新たに加えている。

コメントを残す